○相良村会計規則

平成23年7月25日

規則第3号

相良村会計規則(昭和39年相良村規則第5号)の全部を次のように改正する。

目次

第1章 総則(第1条~第8条)

第2章 収入(第9条~第33条)

第3章 支出(第34条~第45条)

第4章 指定金融機関等(第46条)

第5章 歳入歳出外現金及び保管有価証券(第47条~第52条)

第6章 証ひょう書(第53条~第66条)

第7章 決算(第67条)

第8章 雑則(第68条・第69条)

附則

第1章 総則

(趣旨)

第1条 この規則は、別に定めるものを除き、地方自治法施行令(昭和22年政令第16号。以下「令」という。)第173条の2の規定に基づき、財務に関し必要な事項を定めるものとする。

(1) 法 地方自治法(昭和22年法律第67号)をいう。

(2) 課等 次の課及び局等をいう。

法第158条第1項の規定に基づく課、議会事務局、執行機関である委員会及び委員の事務部局

(3) 支出命令者 村長及び支出命令権の委任を受けた者をいう。

(4) 会計管理者等 会計管理者及び法第171条第4項の規定に基づき、委任を受けた出納員及びその他の会計職員をいう。

(5) 指定金融機関等 令第168条第2項及び同条第4項の規定に基づき、村又は村長が指定した指定金融機関及び収納代理金融機関をいう。

(職員の併任)

第3条 村長は、任命権を異にする職員に会計管理者の事務を補助させる必要があるときは、当該職員を任命権者と協議して、村の職員その他の職員に併任するものとする。

(合議)

第4条 次に掲げる事項については、あらかじめ会計管理者に合議するものとする。

(1) 会計管理者の事務に関係ある条例、規則、告示及び訓令の制定並びに改廃に関する事項

(2) 国及び県の支出金の交付申請に関する事項

(3) 寄附金及び寄附物件の採納に関する事項

(4) 前3号に掲げるもののほか、収入支出に関係のある重要な事項

3 前項の規定による出納員となるべき者がないときは、臨時に出納員を命令しなければならない。

5 村長は、前項の規定により委任があったときは、委任を受けた会計職員の氏名及びその事務の範囲を告示するものとする。

(現金等の収納)

第6条 出納員等は、現金又は有価証券を現金領収帳によって徴収し、又は収納しなければならない。

(出納員等の領収印)

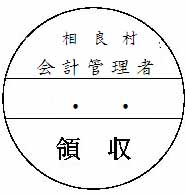

第6条の2 会計管理者及び委任出納員等が現金を収納した場合の領収証には、領収スタンプ(別表第3)を押して、公印に代えることができる。

(出納員等のつり銭)

第6条の3 会計管理者は、出納員等が歳入の収納について、恒常的につり銭を必要とすると認められる課等の出納員等に、つり銭に充てるため歳計現金の一部を交付し、これを保管させることができる。

2 つり銭の額は、通常考えられる額を基準として会計管理者が必要と認める額とする。

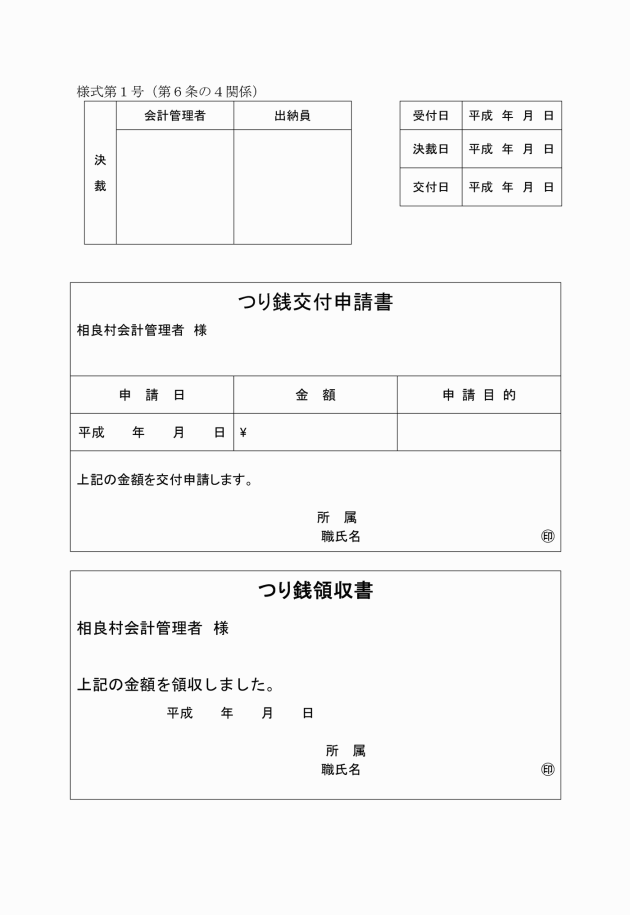

(つり銭交付申請書)

第6条の4 出納員等は、つり銭を必要とするときは、つり銭交付申請書(様式第1号)により、つり銭の交付を受ける日の2日前までに、会計管理者に申請しなければならない。

(つり銭の交付)

第6条の5 会計管理者は、前条の規定により提出された申請書を審査の上、これを適当と認めるときは、つり銭を出納員等に交付する。

(つり銭の保管)

第6条の6 出納員等は、交付されたつり銭について盗難及び亡失等がないよう、安全な方法で保管しなければならない。

(目的外使用の禁止)

第6条の7 出納員等は、交付されたつり銭をその目的以外に使用してはならない。

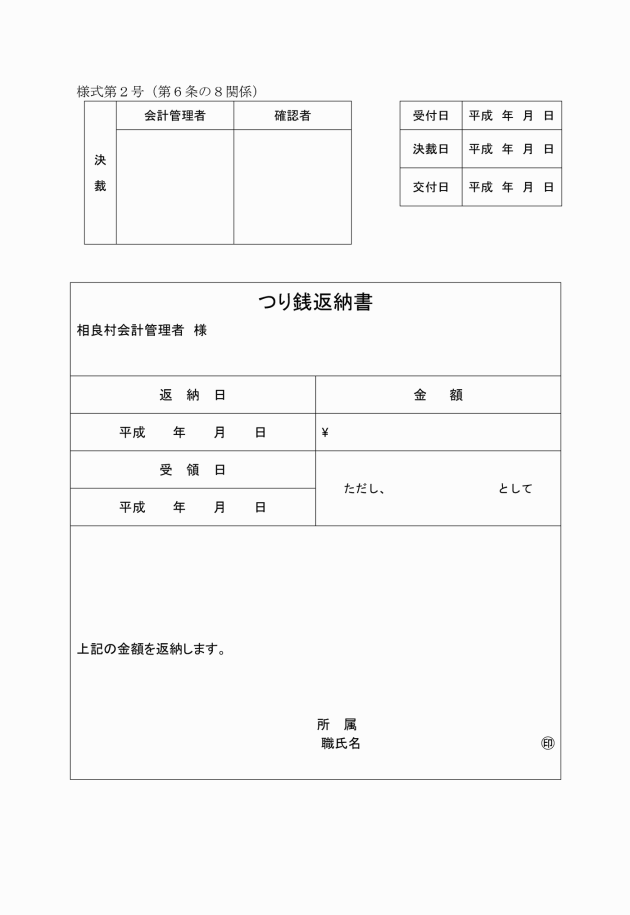

(つり銭の返納)

第6条の8 出納員等は、つり銭として保管する現金をつり銭を受領した日の属する週の月末までに、つり銭返納書(様式第2号)により会計管理者に返納しなければならない。

(つり銭の整理)

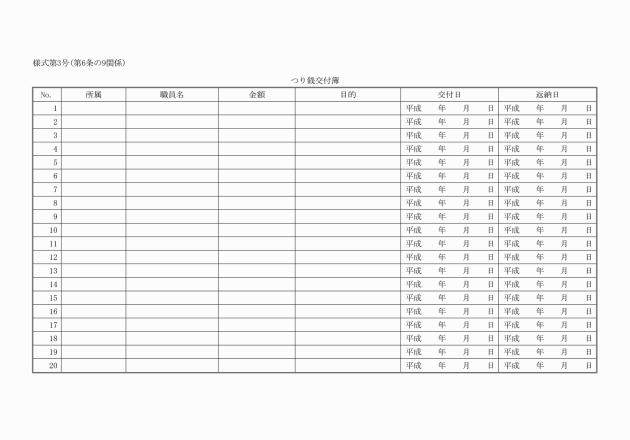

第6条の9 会計管理者は、出納員等につり銭を交付したとき、又は返納を受けたときは、つり銭交付簿(様式第3号)に記入し、整理しなければならない。

(保管状況等の検査)

第6条の10 会計管理者は、つり銭の保管状況等について、必要に応じて検査し、又は報告を求めることができる。

(事故等の報告)

第7条 出納員等又は資金前渡を受けた職員若しくはその他の職員が、その保管に係る現金、有価証券を亡失し、又は損傷したときは、直ちに所属の課等の長、総務課長並びに会計管理者を経て村長に報告しなければならない。

(事務引継)

第8条 出納員等に異動があったときは、前任者はその所掌した事務を7日以内に後任者に引き継がなければならない。

2 前任者が死亡その他の理由によって前項の引継ぎをすることができない場合は、会計管理者又はその指定する出納員等は、前任者の所属した課等の長の立会を求め、その引継ぎを受けなければならない。

3 前項の場合に、後任者に引き継ぐことができるようになったときは、直ちにこれを後任者に引き継がなければならない。

4 前3項の引継ぎについては、令第128条の規定を準用する。

第2章 収入

(歳入の調定)

第9条 村長は、歳入をしようとするときは、次の事項を調査し、決定(以下「調定」という。)するものとする。調定の変更をしようとするときも、また同様とする。

(1) 所属年度

(2) 歳入科目

(3) 金額

(4) 納入義務者

(5) 納入期限及び納入場所

(6) 調定の根拠となる法令及び契約等

(事後調定)

第10条 村長は、次に掲げる歳入については、会計管理者等及び指定金融機関から収納の通知を受けた後、速やかに前条に準じて調定するものとする。

(1) 申告納付又は納入された村税

(2) 地方税の延滞金

(3) その他性質上納入前に調定できない歳入

(過誤払返納金の調定)

第11条 過年度収入となる過誤払返納金については、出納閉鎖の翌日又は過誤払が判明した日をもって第11条の規定に準じて調定する。

(調定の繰越)

第12条 調定された歳入金のうち出納閉鎖までに収納されなかったものは、その翌日において、翌年度へ繰越しするものとする。ただし、前年度以前に納期限が到来した未納金については、4月1日において、繰越しするものとする。

(納入通知の不発行)

第14条 村長は、次に掲げる歳入については、前条の通知書の発行を省略するものとする。

(1) 地方譲与税、地方交付税、交付金、補助金、地方債、滞納処分費

(2) 事後調定に係わる歳入

(3) 窓口で徴収する手数料

(4) 他会計からの繰入金

(5) その他性質上納入の通知を必要としないと村長が特に認めた歳入

(簡易な納入の通知の方法)

第15条 村長は、次の各号に掲げる場合は、次の方法によって、納入の通知をするものとする。

(1) 村長が会計管理者等に即納させる場合は、口頭による通知

(2) 納入義務者の住所又は居所が不明の場合は、公告

(戻入金の決定及び返納通知書)

第16条 過誤払となった歳出については、村長は、返納義務者に返納通知書を送達するものとする。

(通知書の再発行)

第17条 納入義務者が納入通知書又は返納通知書を亡失し、又はき損したときは申し出により、当該通知書を再発行することができる。この場合、再発行の旨を明示しなければならない。

(調定の通知)

第18条 村長は、歳入を調定し、又は戻入金の決定をしたときは、速やかに会計管理者及び必要と認める場合は、指定金融機関等へその旨通知しなければならない。ただし、電算システムを用いて処理したときは、当該処理をもって、会計管理者へ調定の通知をしたものとみなす。

(証券による納付受託)

第20条 会計管理者は、令第157条第1項に規定する証券のうち、小切手による納付委託がある場合においては、次の小切手は受領してはならない。

(1) 納付者以外の者が振り出したもの

(2) 支払地が村長が認めた区域外となっているもの

(3) その他支払いを受けられないと認めるもの

(証券による収納)

第21条 収納事務取扱店は、納入者から納税通知書等を添えて証券(地方自治法施行令第156条に規定するものに限る。)により納付を受けたときは、前条の規定に準じて収納の手続きをするとともに、当該納税通知書等の各片に「証券領収」と表示しなければならない。

(1) 納付者以外の者が振出したもの(保証小切手を除く。)

(2) 納付する金額を超えるもの

(3) 振出日が先日付になっているもの

(4) その他支払が確実でないと認めるもの

(郵便為替等による収納)

第23条 歳入の納付に使用できる郵便為替等は、その有効期間内に支払の請求をすることができる次のものとする。

(1) 会計管理者等を受取人とする郵便振替貯金払出書

(2) 持参人又は会計管理者等を受取人とする郵便為替証書

(国債、地方債等による収納)

第24条 歳入の納付に使用できる国債、地方債等は無記名式の国債若しくは地方債又は無記名式の国債若しくは地方債の利札で支払期日の到来したものとする。

(解除条件付納付)

第25条 証券による収納の場合、当該証券の支払の拒絶があったときは、その歳入は初めから納付がなかったものとみなす。この場合、会計管理者等は当該証券をもって納付したものに対し、当該証券について支払がなかった旨及び当該証券を還付する旨を通知し領収証の返還を求めなければならない。この場合、帳簿関係書類には小切手不渡のため収納できなかった旨を付記し、当該収納の部分を誤記訂正に準じて削除しなければならない。

(口座振替による納付)

第26条 指定金融機関等は、納入者が口座振替により納付するため、歳入徴収者から口座振替に関する通知書の送付を受けたときは、納期限までに収納の手続きをしなければならない。

2 本条に定めるもののほか、口座振替による収納に関し定めのない事項は、村と指定金融機関等が協議のうえ処理するものとする。

(徴収又は収納の事務の委託)

第27条 村長は、令第158条第1項に基づき事務を委託するときは、次の事項を内容とする契約書を取り交わすとともに収納委託証を交付するものとする。

(1) 委託する歳入の種類及び金額

(2) 収納の対象となる納入義務者

(3) 委託手数料

(4) 委託期間

(5) 収納方法

(6) 収納金の整理

(7) 収納金の払込み方法及び期限

(8) その他特に必要と認める事項

2 前項の規定により収納事務の委託を受けた者は、その収納した歳入金については、委託収納計算書を添えて速やかに払込書により会計管理者等又は指定金融機関等に払い込まなければならない。

3 第1項の規定により収納事務の委託を受けた者は、委託収納金整理簿及び委託収納金受払簿を備え、受払いの都度記帳し、関係書類とともに整理しておかなければならない。

(領収証の発行)

第28条 会計管理者等又は指定金融機関等が歳入金を収納したときは、領収証を発行しなければならない。

2 領収証には、歳入の年度、科目の区分、納入者、納入金額、収納年月日等を記入するものとする。ただし、窓口において、金銭登録機により現金を収納した場合のレシートは、正規の領収証とみなす。

(督促)

第29条 村長は、納入期限までに納付しない納入義務者(債務者)に対して督促状を発しなければならない。

(滞納処分後の手続)

第30条 村長は、滞納処分が完了したときは、充当決議書に現金を添え会計管理者に送付するとともに充当計算書により滞納者に通知するものとする。

2 前項の場合において、残余金があるときは、これを滞納者に還付し還付金領収証を徴するものとする。

(不納欠損処分)

第31条 村長は、歳入の未納金で免除その他の理由により欠損処分したときは、不納欠損条項別集計票を作成し、会計管理者にその旨通知するものとする。

(歳入金の更正)

第32条 村長は、歳入金の年度、科目、会計区分等に誤りを発見したときは、会計管理者に歳入更正通知書により通知するものとする。

2 会計管理者は、前項の通知を受けたときは、その適否を審査し、証ひょうの整理をしなければならない。

(納入期限の変更)

第33条 村長は、納入期限を変更したときは、納入者に通知するとともに関係帳票にその旨を記載し会計管理者に通知するものとする。

第3章 支出

(請求書の受付及び確認)

第34条 経費の支出は、債権者の請求書の提出をまってしなければならない。ただし、特別な理由により請求書の提出を求めることができないものについては、支出調書をもってこれに代えることができる。

2 前項の請求書を受け付ける場合は、次の事項を調査し確認するものとする。

(1) その経費に係る支出負担行為が適正になされていること。

(2) 金額の算定に誤りがないこと。

(3) 正当な債権者であること。

(4) 債務が確定していること。

3 前2項の規定にかかわらず、次に掲げる経費の支出に係る命令については、当該支出負担行為に係る債務が確定する前に行うことができる。

(1) 電気、ガス又は水の供給を受ける契約に基づき支払をする経費

(2) 電気通信役務の提供を受ける契約に基づき支払をする経費

(3) 前2号に掲げるもののほか、2月以上の期間にわたり、物品を買い入れ若しくは借り入れ、役務の提供を受け、又は不動産を借り入れる契約で、単価又は1月当たりの対価の額が定められているものに基づき支払をする経費

(支出命令)

第35条 支出命令権者は、前条の規定により請求書を受け付け、又は支出調書を調製したときは、当該請求書又は支出調書に支出の事実を証明する書類その他関係書類を添えて会計管理者に支出命令を発するものとする。

(支払区分)

第36条 村長は、経費の種類によって、資金前渡、概算払、前金払、繰替払、精算払、部分払又は普通払(他の支払方法以外のものをいう。)のいずれによるかを決定し、支出命令書に表示するものとする。

(支出事務の委託)

第37条 令第165条の3の規定により支出事務の委託をするときは、次の事項を内容とする契約書を取り交すものとする。

(1) 委託する歳出の種類及び金額

(2) 支出の相手方

(3) 委託手数料

(4) 支払の方法

2 前項の規定により支出事務の委託を受けた者は、速やかに適正な支出をなし、その支払完了後、直ちに、支出委託金精算報告書に証ひょう書を添え、村長を経由して会計管理者に提出しなければならない。

3 前項の場合において、委託を受けた者は、現金出納簿を備えて受払の状況を整理しなければならない。ただし、臨時に委託を受けたものはこの限りでない。

(資金前渡)

第38条 令第161条第1項第17号の経費は、次の各号に掲げるものとする。

(1) 非常勤職員に支給する報酬、費用弁償及び旅費

(2) 印紙及び郵便切手類の購入費

(3) 講習会その他会議等の出席負担金及びこれらの開催場所において直接支払を必要とする経費

(4) 債務の弁済を目的とするための供託金

(5) 会場使用料その他借上料で即時支払を必要とする経費

(6) 交際費

(7) 証人、参考人、立会人、講師その他これに類する者に現金で支給することを必要とする旅費及び費用弁償

(8) その他現金をもって即時支払をしなければ調達又は契約することができない公有財産又は物品の購入費若しくはその利用若しくは使用に関する経費

(9) バス、鉄道その他交通機関における運賃の支払に要する経費

2 資金前渡職員は、支払義務の発生後速やかに適正な支払をなし、その支払完了後7日以内に資金前渡精算書に証ひょう書類を添えて支出命令権者の確認を受け、会計管理者に提出しなければならない。ただし、職員に支給する給与を支給したときは、給与明細台帳をもってこれに代えることができる。

3 資金前渡職員は、現金出納簿を備えて整理しなければならない。ただし、村長が認める場合は、これを省略することができる。

4 会計管理者は、資金前渡をしたときは、資金前渡金整理簿に記載しなければならない。ただし、職員に支給する給与については、この限りでない。

(概算払)

第39条 概算払を受けた者は、その事務の完了後7日以内に概算払い精算報告書を会計管理者に提出しなければならない。

2 会計管理者は、概算払をしたときは、概算払金整理簿に記載しなければならない。

(前金払)

第39条の2 令第163条第8号の経費は、次の各号に掲げるものとする。

(1) 公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第5条の規定に基づき登録を受けた保証事業会社の保証に係る公共工事に要する経費

(2) 公共工事に伴う補償費

(3) 村有物件災害保険料等

2 前項各号の前金払の率については、別に村長が定める。

(繰替払)

第40条 村長は、会計管理者に繰替払をさせたときは、会計管理者をして繰替払整理簿により整理させるとともに繰替払報告書を提出させるものとする。

2 村長は、前項の報告を受けたときは、直ちに正当科目の支出の手続をとり、会計管理者をして歳入に振替整理させるものとする。

(過誤納歳入の還付)

第41条 誤納又は過納となった歳入金があるときは、過誤納金整理簿に記載し、支出の例によって還付するものとする。この場合、村税にあっては、当該納入者の未納に係る村税がある場合はこれを充当するものとする。

2 前項の規定により還付又は充当するときは、過誤納金還付(充当)通知書により当該納入者に通知するものとする。

3 村長は、第1項後段の規定により充当するときは、過誤納金歳入充当書により会計管理者に通知するものとする。

(歳出金の更正)

第42条 村長は、歳出金の年度、科目、会計区分等に誤りを発見したときは、会計管理者に歳出更正通知書により通知するものとする。

2 会計管理者は、前項の通知を受けたときは、その適否を審査し、帳簿及び証ひょうの整理をしなければならない。

(支出命令の審査)

第43条 会計管理者等は、支出命令又は還付命令を受けたときは、次に掲げる事項等について、その適否を審査し、支払を決定しなければならない。

(1) その経費に係る支出負担行為が適正になされているか。

(2) 配当された予算の範囲内であるか。

(3) 歳出予算の目的に反していないか。

(4) 所属年度及び支出科目が適正であるか。

(5) 金額の算定に誤りがないか。

(6) 債務が確定しているか。

(7) 支払方法及び支払時期が適法であるか。

(8) 正当な債権者であるか。

(支払の方法)

第44条 会計管理者等は、経費の支払をするときは、次のいずれかの方法によるものとする。

(1) 現金払

(2) 口座振替による支払

(3) 私人に対する支出委託

(口座振替による支出)

第45条 会計管理者は、指定金融機関若しくは指定金融機関と為替取引のある金融機関に預金口座を設けている債権者又は官公署から口座振替による支出の申出があったときは、電子情報処理組織(村の機関が使用する電子計算機(入出力装置を含む。)と指定金融機関が使用する電子計算機を電気通信回線で接続した電子情報処理組織をいう。)の利用し、口座振替依頼書を添えて指定金融機関に口座振替の手続をさせなければならない。

第4章 指定金融機関等

(指定金融機関及び収納代理金融機関の指定)

第46条 令第168条第2項、第4項及び第5項の規定により指定した指定金融機関及び収納代理金融機関は別表第4に掲げる金融機関とする。

2 前項の取扱については、相良村公金取扱事務要領に定める。

第5章 歳入歳出外現金及び保管有価証券

(歳計現金並びに歳計外現金の保管)

第47条 会計管理者は、歳計現金並びに歳計外現金及び有価証券を指定金融機関その他の確実な金融機関への預金その他最も確実かつ有利な方法によって保管しなければならない。

2 会計管理者は、指定金融機関以外の金融機関に預託し、また、他の運用の方法をとるときは、村長と協議しなければならない。

3 公金を取り扱う者がその補完に係る公金を亡失したときは、直ちに会計管理者はその事実を調査し、村長に報告しなければならない。

(一時借入金)

第48条 一時借入金の借入れ又は償還はそれぞれ歳入の収入又は歳出の支出の規定に準じて行うものとする。

(範囲)

第49条 会計管理者が出納する歳入歳出外現金及び有価証券は、次に掲げるものとする。

(1) 入札保証金、契約保証金、担保金及びこれに代わる有価証券

(2) 公営住宅敷金

(3) 源泉徴収所得税、源泉徴収に係わる住民税

(4) 法令の規定により保管の義務を有する現金及び有価証券

(5) 前各号のほか、村の所有に属し、村長が特に保管を命じた現金及び有価証券

(現金の受入及び払出し)

第50条 歳入歳出外現金の受入れ及び払出しについては、歳入歳出現金の例による。

(有価証券の受払い)

第51条 村長は、有価証券で納付させる場合は納入者から有価証券納付書を提出させ、これに基づき会計管理者に受入通知をしなければならない。

2 会計管理者は、前項の通知があったときは、納入者から有価証券を受領し、納入者に対しては有価証券保管証書を交付しなければならない。

3 村長は、有価証券の払戻の必要ある場合は、納入者から有価証券払戻請求書を提出させ、会計管理者に払出通知をしなければならない。

(帳簿の記載)

第52条 会計管理者は、前条までに規定する帳簿の整理のほか、歳入金を収納し、又は払い込みを受け、又は経費の支払いをしたときは、毎日、その日の分を整理し、執務報告書並びに現金出納表を作成しなければならない。

2 帳簿の記載文字中に誤載を発見したときは、朱線(朱書のときは黒線)2線を引いて訂正し、担当者が認印しなければならない。

第6章 証ひょう書

(首標金額の表示)

第53条 納入通知書、請求書、領収証、送金通知書、支出調書等に用いる数字は、アラビア数字とする。

2 前項の規定により難い場合には、漢字の数字を用いることができる。ただし、漢字の数字を用いる場合には「一」「二」「三」及び「十」の数字は、それぞれ「壱」「弐」「参」及び「拾」の字体を用いなければならない。

(証ひょう書の原本主義)

第54条 証ひょう書は、原本でなければならない。ただし、原本により難いときは、村長が証明した謄本をもってこれに代えることができる。

2 外国文で記載した証ひょう書には、その訳文を添付しなければならない。

3 証ひょう書は、改ざん又は塗まつしてはならない。

4 証ひょう書の記載文字中の誤載等を訂正するときは、朱線(朱書のときは黒線)二線を引き、担当者が認印しなければならない。

5 第55条に規定する首標金額は、補正してはならない。ただし、これに係る計算の基礎又は、根拠となった金額についてはこの限りでない。

(収入に関する証ひょう書)

第55条 収入に関する証ひょう書は、指定金融機関等の領収済通知書その他収入の事実を証する書類とする。

(支出に関する証ひょう書)

第56条 支出に関する証ひょう書は、債権者の請求書領収証又は支出調書その他支出の事実を証する書類とする。

(契約の履行を証する書類の添付等)

第57条 工事又は製造の契約金額の支出に関する証ひょう書には、検査をした職員が作成した検査調書を、物品の取得又は修繕の契約金額の支出に関する証ひょう書には、取得については物品納入書を、修繕については完了確認書を添付しなければならない。なお、いずれの書類にも検査をした職員及び立会をした職員が検査済の証明をしなければならない。

2 登記又は登録を要する財産の買入、代価の支出に関する証ひょう書には、登記又は登録済の証明書を添付しなければならない。

3 前2項に規定するもの以外の契約金額の支出に関する証ひょう書には、契約履行の事実を証する書類を添付し、又は当該契約の履行を確認した職員がその旨を記載し押印しなければならない。

4 部分払の支出に関する証ひょう書には、第1項の規定に準じ当該部分の履行の事実を証する書類を添付しなければならない。

5 1件の契約に基づき2回以上の支出をしたときの証ひょう書には、契約の金額又は経費の総額並びに前回迄の支出の年月日及び金額を付記しなければならない。

(証ひょう書の一般的付記事項等)

第58条 請負、買入れ、借上げその他の契約に基づく支出に関する証ひょう書には当該契約をした理由を、契約以外の原因に基づく支出に関する証ひょう書には、当該経費を支出すべき根拠法令その他支出の目的を付記しなければならない。

2 随意契約によるときは、その理由をその契約に基づく支出に関する証ひょう書に付記しなければならない。

(給料等の証ひょう書)

第59条 給料及び諸手当の支出に関する証ひょう書には所得税、住民税、共済組合掛金、雇用保険、保険料被保険者負担金、健康保険料被保険者負担金等の控除額及び現金受領額を記載しなければならない。

2 給料その他一定の給与であってその金額に異動を生じたものがあるときは、その異動の理由及び年月日を証ひょう書に付記しなければならない。

3 給料その他の給与を遺族に支給した場合には、証ひょう書にその戸籍謄本を添付しなければならない。

(帳簿整理の証明)

第60条 財産を買い入れたときその代価の支出に関する証ひょう書に村有財産台帳登記済の年月日を、物品を取得したとき、又は運送させたときはその代価の支出に関する証ひょう書に物品出納簿登記済又は運送済の年月日及び証明を付記しなければならない。ただし、物品出納簿に登記を要しないものについては、その旨を付記しなければならない。

(補助金、負担金等の添付書類)

第61条 補助金の支出に関する証ひょう書には、補助指令書の写し又は証明、負担金の支出に関する証ひょう書には負担金を支出する原因を証明する書類を添付しなければならない。

(定額戻入等の証ひょう書)

第62条 令第159条の規定による戻入に関する証ひょう書は、歳出戻入決議兼戻入命令書及び納入済通知書とし、更正に関する証ひょう書は更正通知書とする。

(前渡資金返納の証ひょう書)

第63条 前渡資金の残金返納に関する証ひょう書には、領収済通知書を添付しなければならない。

(前渡資金及び概算払の証ひょう書)

第64条 前渡資金の残金及び概算払の過剰金の返納又は不足金の追給に関する証ひょう書は、返納にあっては領収済通知書及び戻入命令書、追給にあっては支出命令書による。

2 前項の証ひょう書には概算払の金額及び年月日を付記しなければならない。

(証ひょう書の編さん)

第65条 証ひょう書は、月毎、会計別及び歳入歳出別に綴り、月計表を付し、これに、科目、金額を記載し編さんしなければならない。この場合において、過誤納の戻出又は過誤払の戻入等については、その金額を朱書しなければならない。

(資金前渡精算書の編さん方法)

第66条 資金前渡の精算書は、前条の規定により編さんした証ひょう書の別冊として編さんしなければならない。

第7章 決算

(決算調書)

第67条 出納員は、出納閉鎖後速やかに毎年度その取扱に係る歳入歳出予算及びその事項別明細書に対する収支の状況及び歳入歳出予算に対する過不足の理由並びに調定に対する未収額を明らかにする歳入歳出決算調書を作成し、事業実績報告書、財産に関する調書を添えて会計管理者に提出しなければならない。

第8章 雑則

(現金出納報告)

第68条 会計管理者は、毎月出納計算書を作成し、現金と帳簿及び証ひょう

を照合のうえ翌月10日までに村長に提出しなければならない。

(帳簿及び帳簿の記載)

第69条 会計管理者は、前条までに規定する帳簿の整理のほか、歳入金を収納し、又は経費の支払をしたときは、毎日その日の分を整理し、収支日計簿歳入整理簿又は歳出整理簿に記載し整理しなければならない。

2 帳簿の記載文字中に誤記を発見したときは、朱線(朱書のときは黒線)二線を引いて訂正し担当者が認印しなければならない。

3 帳簿中の金額の誤記を発見し、訂正のため累計、差引額等に異動を生じたときは逐次訂正をしないで、誤記の箇所には、その旨及び訂正した月日を適宜記入し、発見当日において差額を記載し理由を詳記して累計差引等の訂正をしなければならない。

附則

1 この規則は、平成23年8月1日から施行する。

2 相良村収納事務取扱金融機関事務取扱要領(平成6年相良村告示第4号)は廃止する。

附則(平成24年規則第7号)

この規則は、公布の日から施行し、平成24年4月1日から適用する。

附則(平成30年規則第5号)

この規則は、公布の日から施行する。

附則(令和2年規則第5号)

この規則は、令和2年4月1日から施行する。

附則(令和6年規則第12号)

この規則は、公布の日から施行し、令和6年7月1日から適用する。

別表第1(第5条関係)

会計管理者の権限に属する事務の委任

委任する事項 | 委任を受ける者 |

所管に属する公営住宅使用料、施設の使用料及び借地料等の出張徴収及び保管に関する事務並びに四浦出張所における収納金の収納及び保管に関する事務 | 総務課長 |

所管に属する村税等の出張徴収並びに役場等におけるこれらの納期限後のものの徴収金の徴収、収納及び保管並びに差押物件の出納保管、庁内有料資料代金の収納及び保管に関する事務 | 税務課長 |

所管に属する住民健診、介護保険、窓口手数料、保育所保育料、家庭奉仕員派遣手数料、老人保護措置費負担金、狂犬病予防事業、施設入所措置費、後期高齢者医療保険等の出張徴収、収納及び保管に関する事務 | 保健福祉課長 |

所管に属する災害復旧並びにその他の工事費負担金及び分担金、入会林野整備事業、単県治山事業、水源地域環境整備事業及び林業構造改善事業の分担金、畜産手数料の出張徴収、収納及び保管に関する事務 | 農林振興課長 |

所管に属する災害復旧並びにその他の工事費負担金、農業集落排水事業負担金及び使用料の出張徴収、収納及び保管、簡易水道事業負担金及び使用料の出張徴収、収納及び保管に関する事務 | 建設課長 |

所管に属するブロードバンドサービス使用料等の出張徴収、収納及び保管事務 | 企画商工課長 |

所管に属する体育館、運動公園等の施設の使用料等、カヌーの使用料等及び、相良村林業総合センター及び相良村構造改善センター、相良村ふれあいセンター並びに相良村畜産研修センター使用料の出張徴収、収納及び保管に関する事務 | 教育委員会教育長 |

別表第2(第5条関係)

出納員の権限に属する事務の委任

再委任する者 | 委任する事項 | 委任を受ける者 |

総務課長の職にある出納員 | 所管に属する公営住宅使用料、施設の使用料及び借地料等の出張徴収、収納及び保管に関する事務並びに四浦出張所における収納金の収納及び保管に関する事務 | 総務課に属する会計職員 |

税務課長の職にある出納員 | 所管に属する村税等の出張徴収並びに役場等におけるこれらの納期限後のものの徴収金の徴収、収納及び保管並びに差押物件の出納保管、庁内有料資料代金の収納及び保管に関する事務 | 税務課に属する会計職員 |

保健福祉課長の職にある出納員 | 所管に属する住民健診、介護保険、窓口手数料、保育所保育料、家庭奉仕員派遣手数料、老人保護措置費負担金、狂犬病予防事業、施設入所措置費、後期高齢者医療保険等の出張徴収、収納金の収納及び保管に関する事務 | 保健福祉課に属する会計職員 |

農林振興課長の職にある出納員 | 所管に属する災害復旧並びにその他の工事費負担金及び分担金、入会林野整備事業、単県治山事業、水源地域環境整備事業及び林業構造改善事業の分担金、畜産手数料の出張徴収、収納及び保管に関する事務 | 農林振興課に属する会計職員 |

建設課長の職にある出納員 | 所管に属する災害復旧並びにその他の工事費負担金、農業集落排水事業負担金及び使用料の出張徴収、収納及び保管、簡易水道事業負担金及び使用料の出張徴収、収納及び保管に関する事務 | 建設課に属する会計職員 |

企画商工課長の職にある出納員 | 所管に属するブロードバンドサービス使用料等の出張徴収、収納及び保管に関する事務 | 企画商工課に属する会計職員 |

教育委員会教育長の職にある出納員 | 所管に属する体育館、運動公園等の施設の使用料等及びカヌーの使用料等、相良村林業総合センター及び相良村構造改善センター、相良村ふれあいセンター並びに相良村畜産研修センター使用料の出張徴収、収納及び保管に関する事務 | 教育委員会に属する会計職員 |

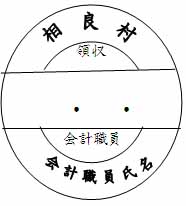

別表第3(第6条の2関係)

出納員の領収印

出納員等 | ひな形 | 書体 | 寸法(ミリメートル) | 材質 | 管理者 |

会計管理者 |

| かい書 | 直径21 | ゴム | 会計管理者 |

会計職員 |

| かい書 | 直径24 | ゴム | 各個人 |

別表第4(第46条関係)

相良村指定金融機関及び収納事代理金融機関名

(1) 指定金融機関

指定金融機関名 |

株式会社肥後銀行 |

(2) 収納代理金融機関

収納代理金融機関 |

熊本中央信用金庫 |

球磨地域農業協同組合 |

株式会社 ゆうちょ銀行 |

熊本銀行 |

九州労働金庫 |