○相良村軽自動車税の課税保留処分に関する事務取扱要綱

平成27年11月10日

告示第35号

(目的)

第1条 この要綱は、相良村税条例(昭和40年相良村条例第4号)第87条第2項及び第3項の規定による申告がなされていない軽自動車税の課税客体である原動機付自転車、軽自動車、小型特殊自動車、二輪の小型自動車(以下「軽自動車等」という。)が、滅失、解体、用途廃止、所在不明等の理由により、課税することが適当でない場合において、軽自動車の課税取消又は課税保留(以下「課税保留処分」という。)をすることにより、課税の適正化と効率化を図ることを目的とする。

(課税保留処分の対象範囲)

第2条 軽自動車税の課税取消の対象となる軽自動車等は、次の各号のいずれかに該当するものとする。

(1) 火災、水害その他の被災により、修繕を施しても軽自動車等としての機能を回復することが見込めないもの(以下「被災車」という。)

(2) 車体を解体(整備又は改造のため解体する場合を除く)したことにより軽自動車等としての機能を滅失したもの(以下「解体車」という。)

(3) 老朽、損壊、腐食等により軽自動車等としての機能が廃され、修繕等を施しても再び道路において運行することが不可能な状態にあるもの(以下「用途廃止車」という。)

2 軽自動車等の課税保留の対象となる軽自動車等は、次の各号のいずれかに該当するものとする。

(1) 盗難又は詐欺等の被害によって軽自動車等の所在が不明となっているもの(以下「盗難車」という。)

(2) 納税義務者が死亡し、当該納税義務者の相続人が未確定で、将来にわたって当該相続人が確定する見込みがないもの(以下「相続人未確定車」という。)

(3) 法人である納税義務者が、倒産等により課税関係の手続きを行わない場合で、将来にわたって当該手続きを行う見込みがないもの(以下「倒産等法人車」という。)

(4) 納税義務者又は軽自動車等の所在が行方不明となっているもの(以下「行方不明車」という。)

(5) 所有者と使用者が同一でない等、納税義務者の意志だけでは廃車手続きを行うことができないもの(以下「廃車手続き困難車」という。)

3 前2項に掲げるもののほか、村長が特に必要と認めたものについては課税保留処分の対象となるものとする。

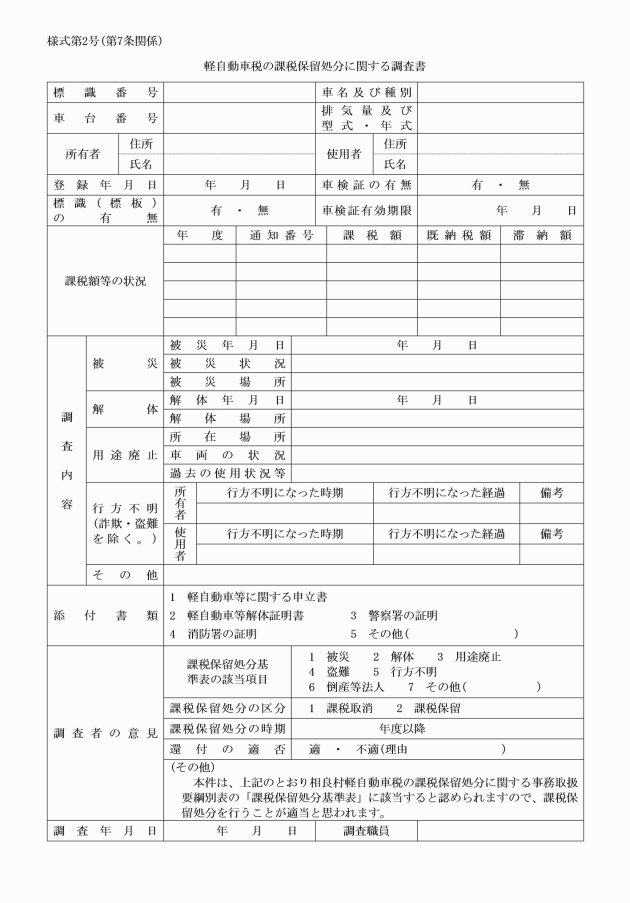

(課税保留処分の基準)

第4条 前条の規定による申立てのあったものに対し、課税保留処分を行う場合の基準は、別紙基準表によるものとする。

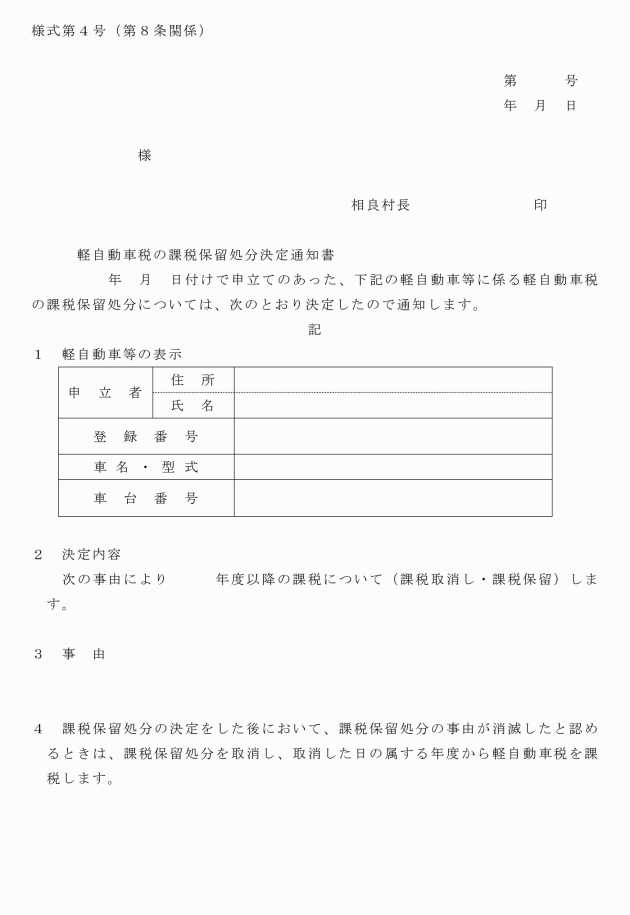

(課税保留処分の開始時期)

第5条 課税保留処分の開始時期は、課税処分保留の原因となる日の属する年度の翌年度以降とする。ただし、課税保留処分の原因となる日が4月1日である場合は、当該4月1日が属する年度から課税保留処分とするものとする。

(職権による課税保留処分)

第6条 第2条に規定する課税保留処分の対象となる軽自動車等を発見し、申立てが不可能であるときは、職権により課税保留処分を行うことができるものとする。この場合の基準についても、基準表によるものとする。

2 村長は、前項の決定をした場合は、速やかに関係機関へ申告手続を行うよう指導するものとする。

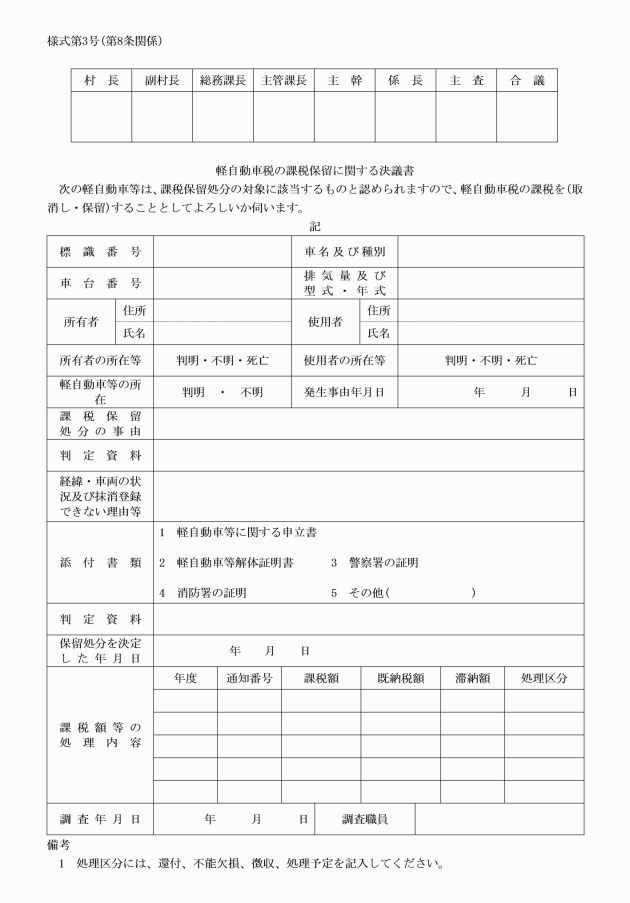

(課税保留処分後の台帳整備)

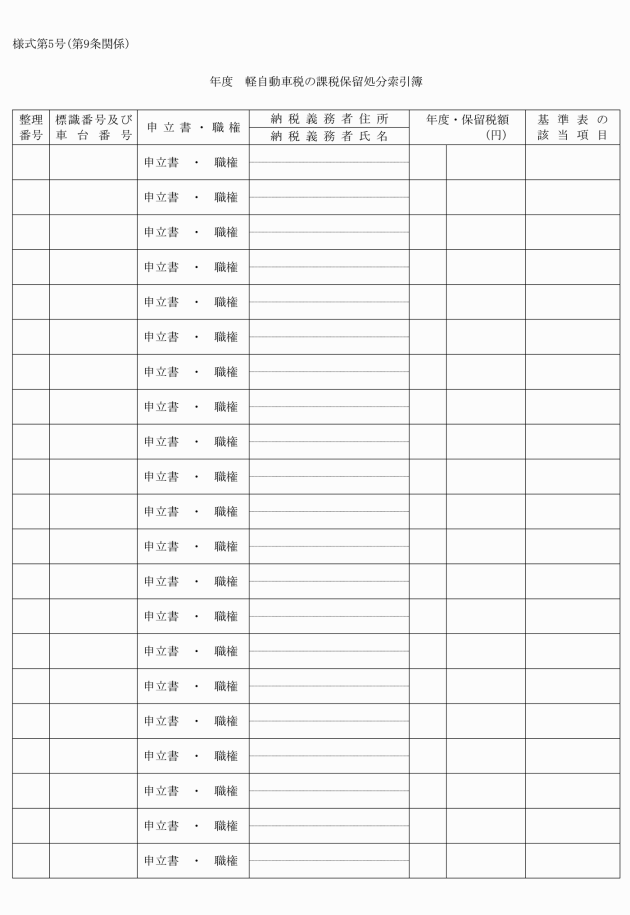

第9条 課税保留処分の決定を受けた場合は、当該軽自動車等の軽自動車課税台帳の修正を行い、軽自動車税課税保留処分の台帳として軽自動車課税保留処分索引簿(様式第5号)を作成し、決議書等関係書類とともに保存するものとする。

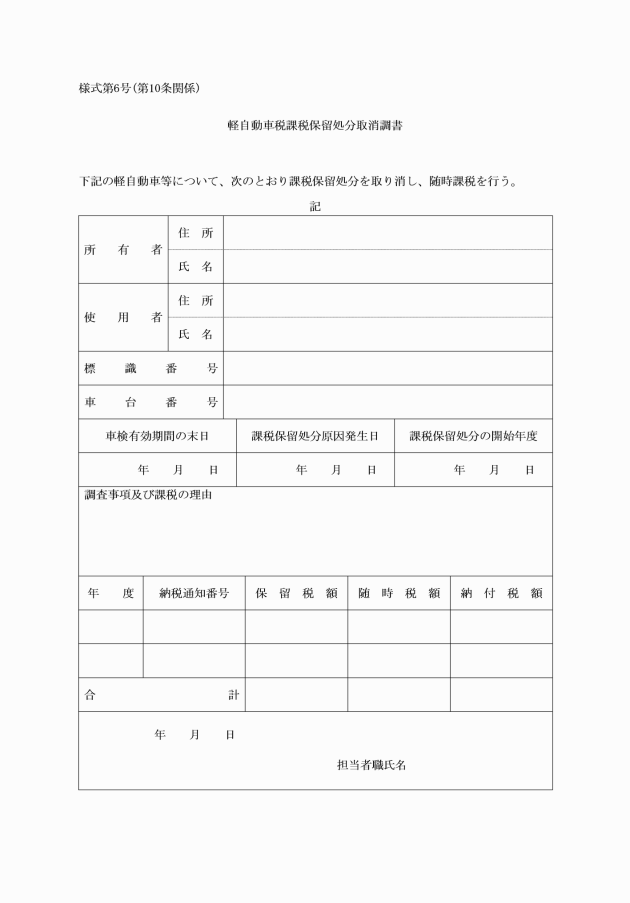

(1) 課税保留処分後において課税保留処分を行うべき事由に該当しないことが判明した場合は、課税保留処分の期間に係る軽自動車税について遡って課税するものとする。

(2) 詐欺又は盗難により課税保留処分を行った軽自動車等が発見され引渡しを受けた場合は、その翌年度から課税するものとする。

(雑則)

第12条 この要綱に定めるもののほか、必要な事項は、村長が別に定める。

附則

(施行規則)

1 この告示は、平成27年12月1日から施行する。

(経過措置)

2 この要綱の施行前にされた軽自動車税の課税保留等の申立ては、この要綱により申立てされたものとみなす。

附則(令和4年告示第35号)

この告示は、令和4年7月1日から施行する。

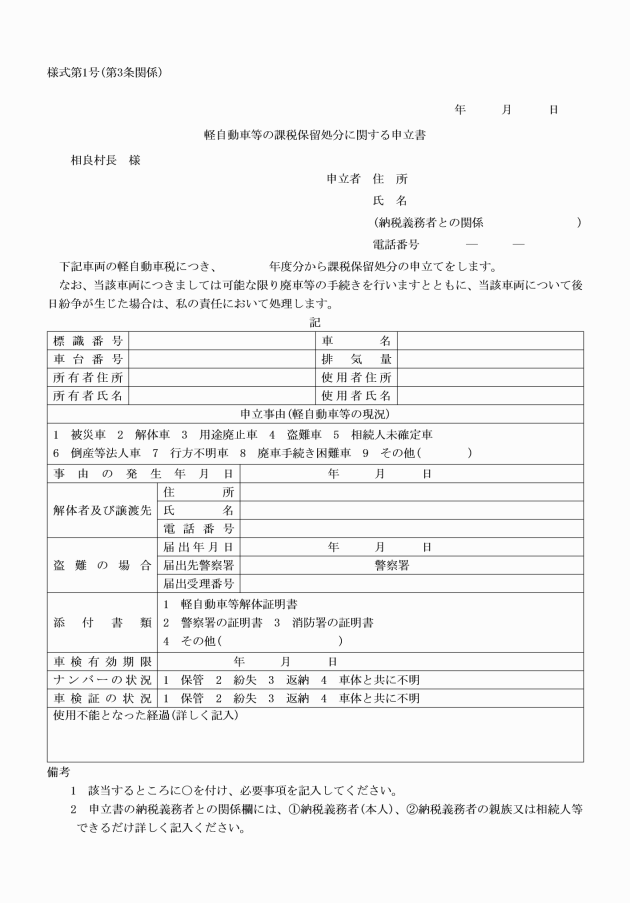

別表(第3条関係)

課税保留処分基準表

軽自動車の実態 | 区分 | 必要書類 | 算定時期 | 留意事項 |

被災車 | 課税取消 | ・申立書 ・市町村長、消防署、警察署、保険会社等の証明書若しくは確認書又は警察署に提出した届出書の写し ・使用廃止となったことが確認できる写真 | ・火災、水害その他被災及び事故等による事実が確認された年度の翌年度から課税取消処分とする。 | ・火災、水害その他被災及び事故等に起因するものについては、軽自動車等の処分経過に特に注意すること。 |

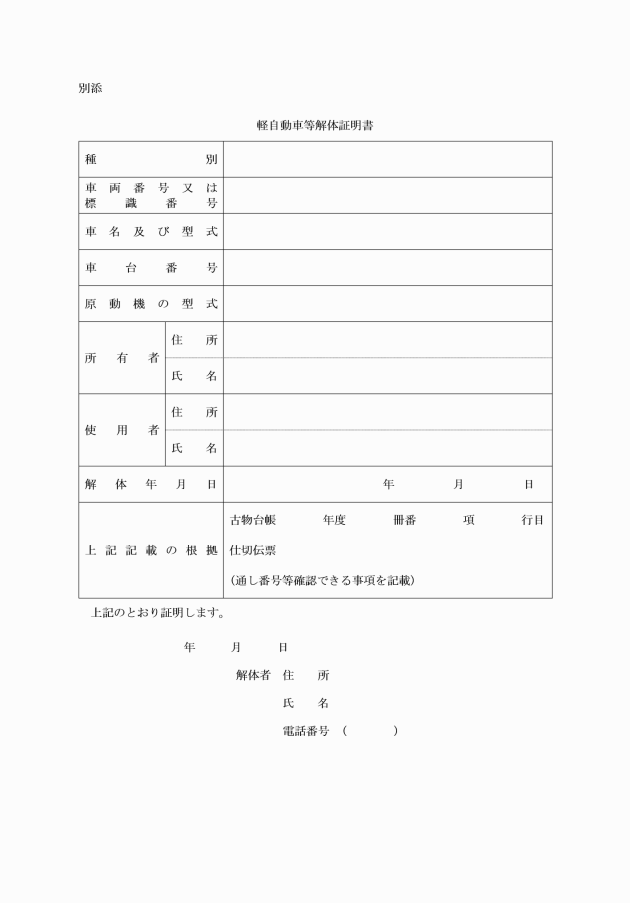

解体車 | 課税取消 | ・申立書 ・解体証明書(別添) | ・解体の事実が確認された年度の翌年度から課税取消処分する。 | ・解体年月日の確認は、古物台帳又は仕切伝票等により行う。 ・標識がある場合は、軽自動車等から取り外し速やかに廃車申告を行うよう指導する。 |

用途廃止車 | 課税取消 | ・申立書 ・放置の場合は写真等 ・自動車検査証(以下「車検証」という。) | ・車検のある車両については、車検証の有効期限満了日の翌年度から課税保留処分とする。 ・車検のない車両については、用途廃止の事実が確認された年度の翌年度から課税保留処分する。 | ・車検証の有効期限満了日以前に標識交付代行者に返納した場合は、返納した日に属する翌年度から課税保留処分する。 ・標識がある場合は、軽自動車等から取り外し、速やかに廃車申告を行うよう指導する。 |

盗難車 | 課税保留 | ・申立書 ・警察署が発行する証明書若しくは警察署に提出した届出書の写し又は届出受理番号のわかるもの | ・盗難による所在不明の事実が確認された年度の翌年度から課税保留処分する。 | ・警察署が発行する証明書の交付を受けることが困難な場合には、当該事件の所轄警察署に照会を行い、「犯罪事件受付簿」等により受理番号、盗難場所、被害者の住所氏名、盗難物件の種類等を確認し、記録すること。 |

相続人未確定車 | 課税保留 | ・申立書(親族等によるもの) ・相続放棄したことがわかる等相続人不存在を証明する書類 | ・当該相続人が将来にわたり確定する見込みがないと認められた年度の翌年度から課税保留処分する。 | |

倒産等法人車 | 課税保留 | ・申立書 ・倒産等の事実が確認できるもの | ・当該課税関係手続きが将来に渡り行われる見込みがないと認められる年度の翌年度から課税保留処分とする。 ・法人である納税義務者が所在不明となり、3年以上公示送達している車両については、3年間公示送達となった日の属する年度の翌年度から課税保留処分とする。 | ・3年以上の公示送達による課税保留処分の際には、車検証の有効期間の確認、主たる定置場の現地確認等を行い、調査書に記入すること。 |

行方不明車 | 課税保留 | ・申立書(納税義務者が行方不明の場合は、親族等によるもの。) ・転出の旨の市町村長の証明書又は近隣者の供述書 | ・車検のある車両については、車検証の有効期限満了日の翌年度から課税保留処分する。 ・車検のない車両については、行方不明の事実が確認された年度の翌年度から課税保留処分する。 ・納税義務者が行方不明となり、3年以上公示送達している車両については、3年間公示送達となった日に属する年度の翌年度から課税保留処分する。 | ・3年以上の公示送達による課税保留処分の際には、車検証の有効期間の確認、主たる定置場の現地確認等を行い、調査書に記入すること。 |

廃車手続き困難車 | 課税保留 | ・申立書 | ・申立書が提出された年度の翌年度から課税保留処分する。 | ・申立書に、廃車手続きが困難である理由を明記すること。 ・車検の必要な車両については、軽自動車税が3年分以上未納であれば車検が受けられないこととなり、車両も使用できなくなるため、これに基づき判断する。 |

その他 | 課税取消又は保留 | ・申立書 | ・村長が認める年度から課税保留処分する。 |