○相良村税条例施行規則

昭和60年3月18日

規則第3号

(趣旨)

第1条 地方税法(昭和25年法律第226号。以下「法」という。)及び相良村税条例(昭和40年相良村条例第4号。以下「条例」という。)を実施するため、条例第6条の規定に基づきこの規則を定める。

(徴税吏員)

第2条 条例第2条第1号の規定により、村長が委任する徴税吏員は、税務課に勤務を命ぜられた事務吏員とする。

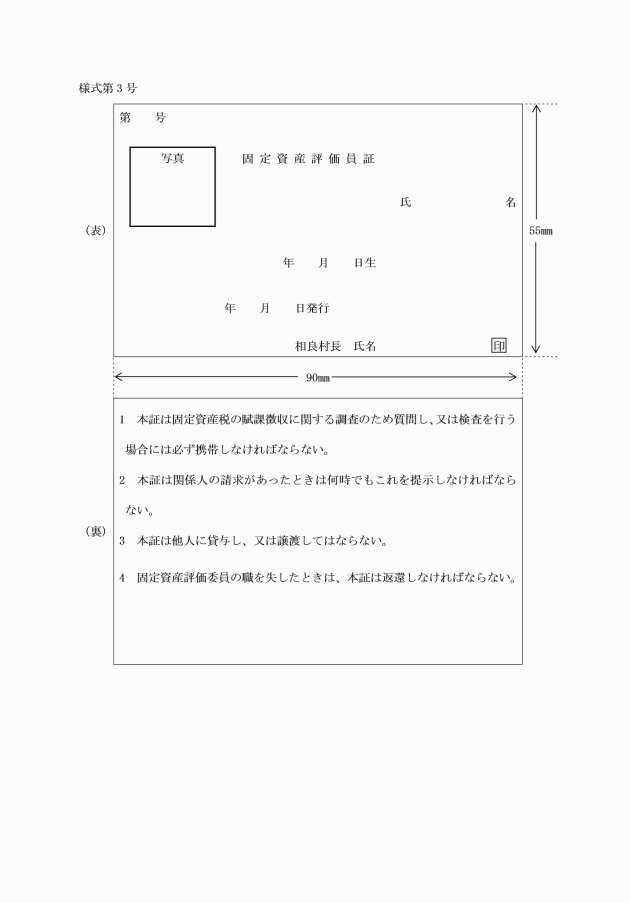

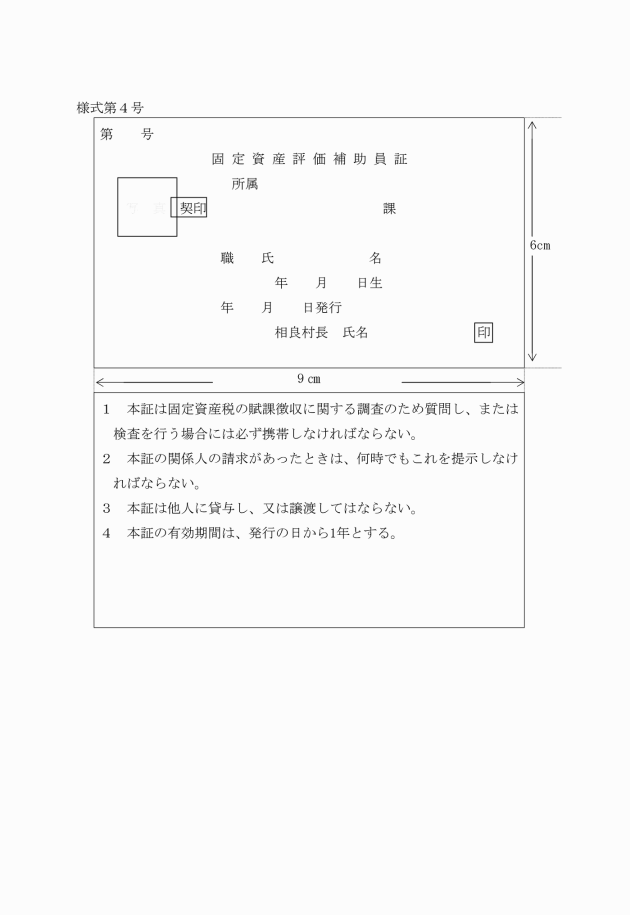

(徴税吏員等の証票)

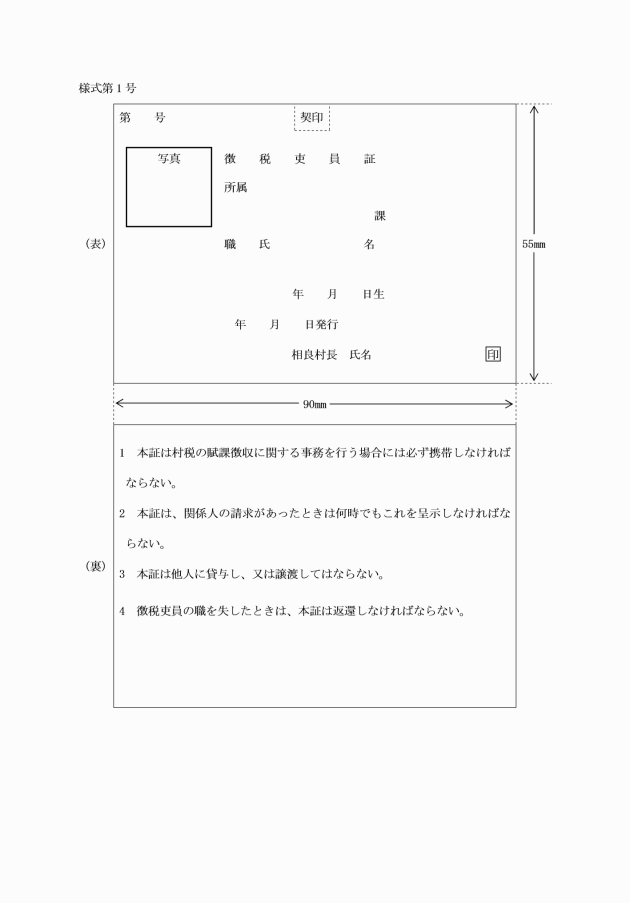

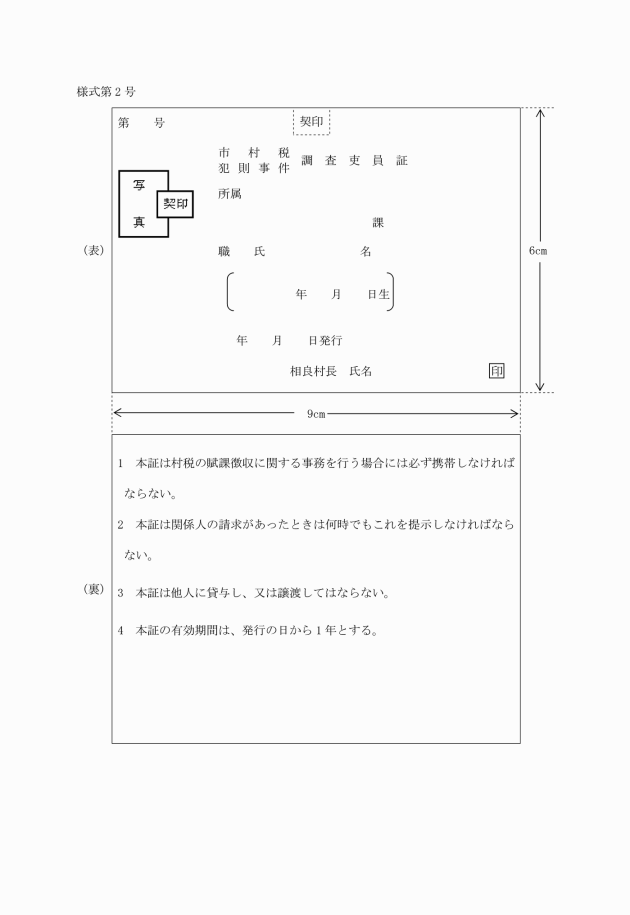

第3条 徴税吏員及び相良村税犯則事件調査吏員を証する証票は、次の各号に定めるところによる。

(1) 村税の賦課徴収に関する調査のため質問し、又は検査を行い若しくは徴収金に関し財産の差押を行う場合 徴税吏員証

(2) 村税に係る犯則事件に関するため質問し、又は検査を行う場合 村税犯則事件調査吏員証

(固定資産評価員等の証票)

第4条 法第404条及び第405条に規定する固定資産評価員等を証する証票は次の各号の定めるところによる。

(1) 固定資産の評価に関する調査のため質問し、検査を行う場合 固定資産評価員証

(2) 固定資産の評価事務を補助するため質問し、検査を行う場合 固定資産評価補助員証

(出納員等の発行する領収証)

第5条 第2条に規定する徴税吏員で相良村会計規則(昭和39年相良村規則第5号。以下「会計規則」という。)第5条第1項の規定に基づく出納員及び現金取扱員(以下「出納員等」という。)は、納税者又は特別徴収義務者から村税に係る徴収金を収納したときは現金領収証を、公売財産の買受人から買受代金を収納したとき、その他村税に係る歳入歳出外現金を収納したときは歳入歳出外現金領収証を交付しなければならない。

2 前項の規定により収納した村税に係る徴収金は、速やかに払込書によって会計管理者に払込まなければならない。

3 第1項の規定により収納した歳入歳出外現金は、会計規則第13条の規定の定めるところにより処理しなければならない。

(税額の変更等の通知)

第6条 村長は、普通徴収に係る村税について、納税通知書を交付した後、その記載金額を減額し、又は賦課を取消す場合には、変更(取消)通知書によってその旨を納税者に通知するものとする。

2 納税通知書を交付した後、その記載金額を増額する必要がある場合には、変更(取消)通知書によってその旨を納税者に通知するとともに増額すべき分について納税通知書を交付するものとする。

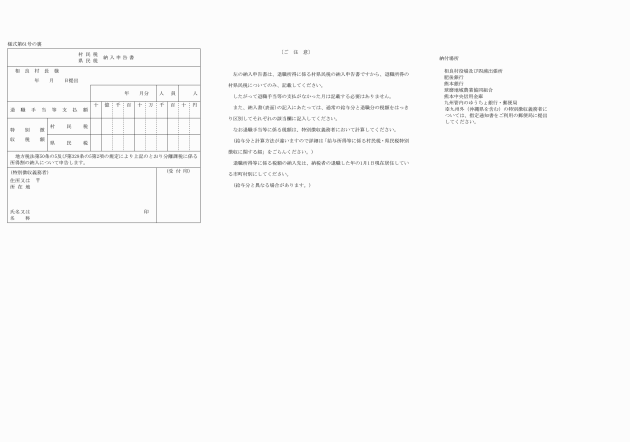

(納税証明書交付の請求及び枚数の計算)

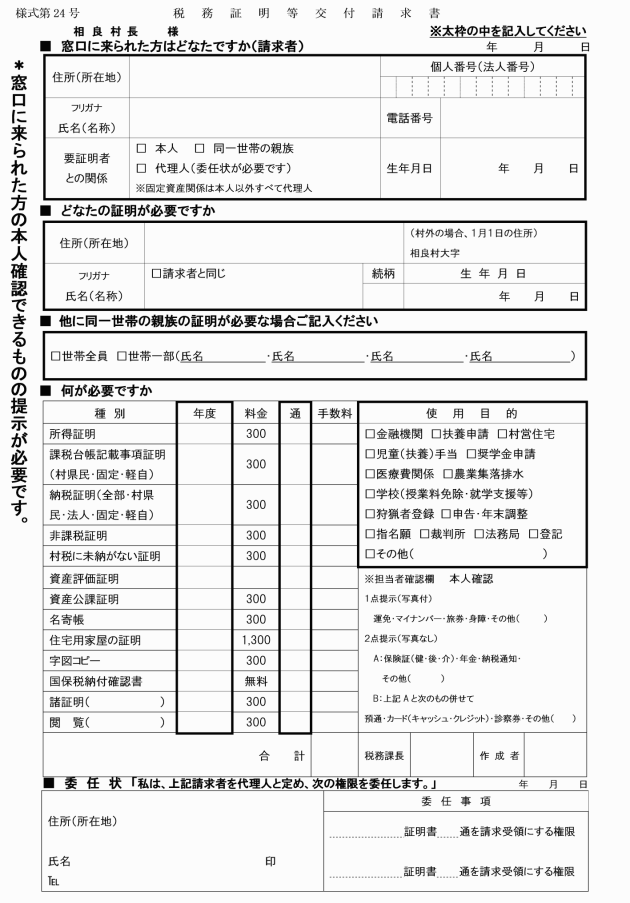

第7条 法第20条の10第1項の証明書の交付を受けようとする者は、納税証明書交付請求書を村長に提出しなければならない。

2 条例第18条の4第2項の納税証明書の枚数計算は、証明を受けようとする事項が未納の額のないこと、又は滞納処分を受けたことがないことである場合は、この限りでない。

(1) 地方税法施行令(昭和25年政令第245号。以下「施行令」という。)第6条の21第1項第1号及び第2号に掲げる事項

(2) 施行令第6条の21第1項第3号及び第4号に掲げる事項

3 前項の証明書が2以上の年度(法人の村民税にあっては事業年度とする。)に係る徴収金に関するものであるときは、証明を受けようとする事項が未納の徴収金のみに係る場合を除き、その年度の数に相当する枚数の証明書であるものとする。

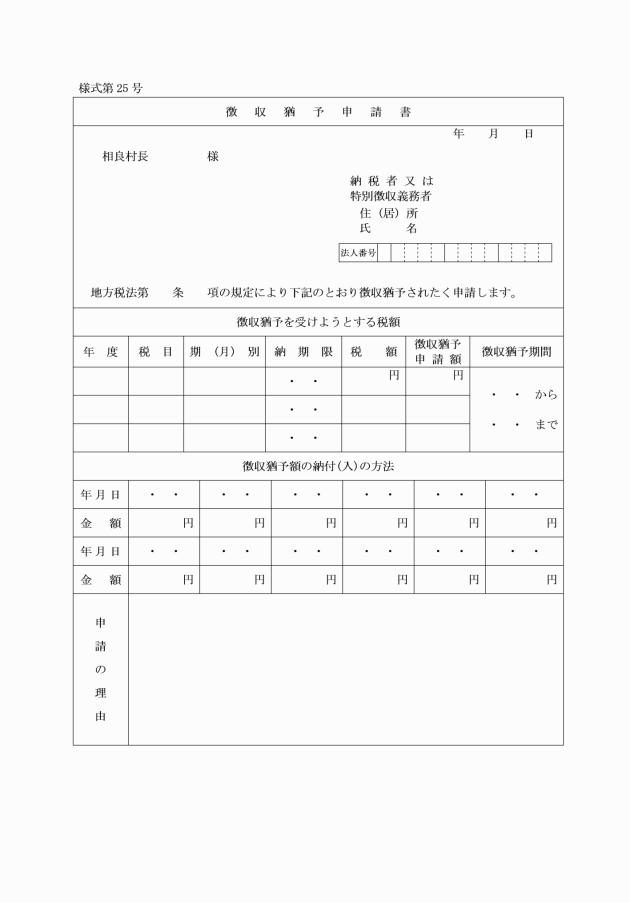

(徴収猶予の申請等)

第8条 法第15条第1項又は第2項の規定により徴収猶予を受けようとする者は、徴収猶予申請書を村長に提出しなければならない。

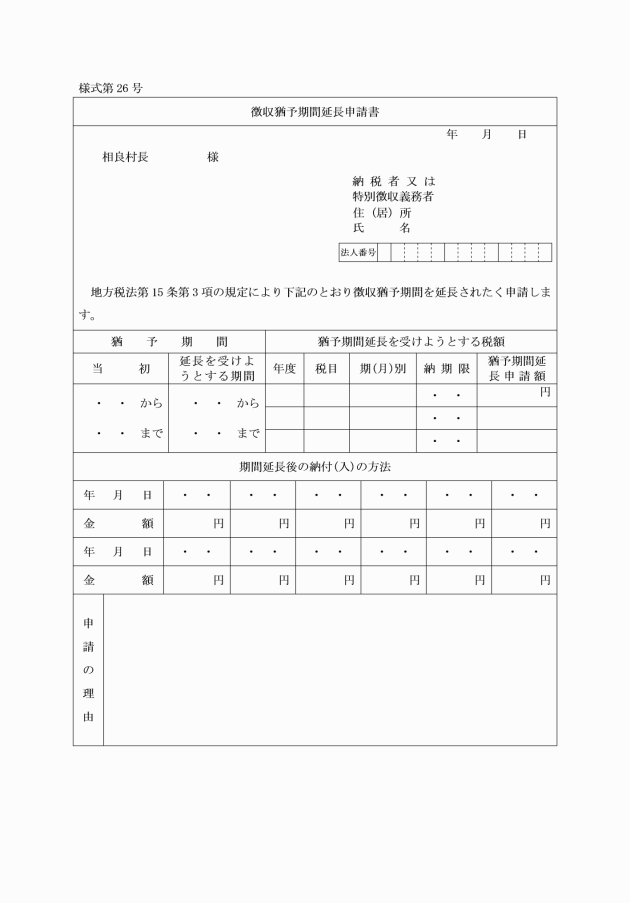

2 法第15条第3項の規定により、徴収猶予の期間の延長を受けようとする者は、徴収猶予期間延長申請書を村長に提出しなければならない。

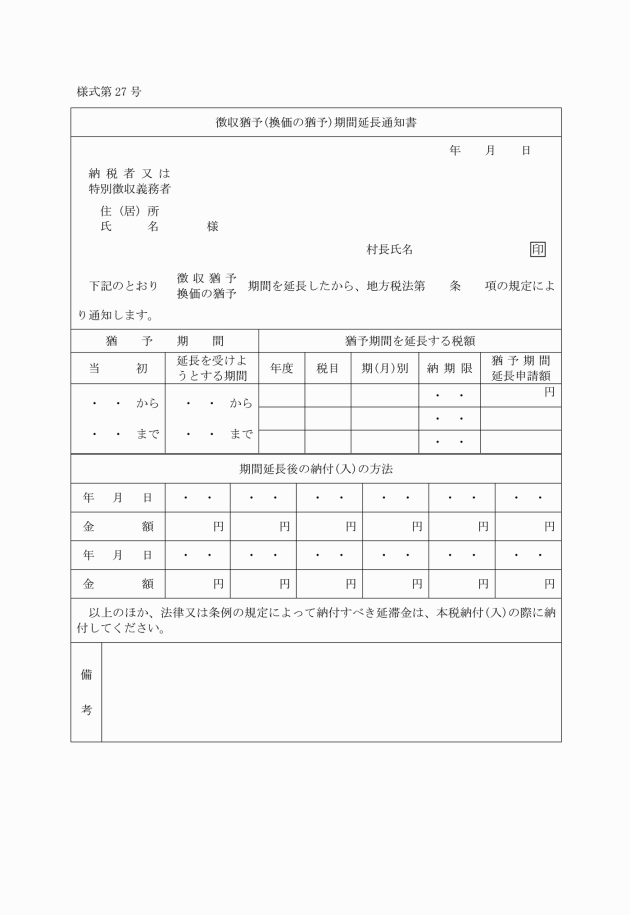

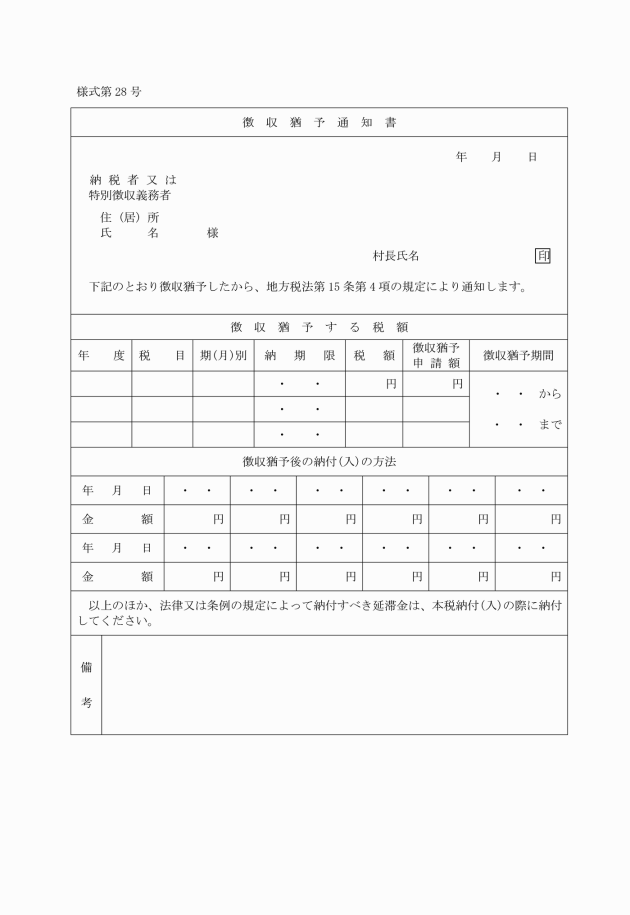

3 村長は、法第15条第4項の規定により徴収猶予又は期間の延長を認めた場合は、徴収猶予通知書により、認めない場合は徴収猶予(期間延長)申請棄却通知書によってその旨を当該申請者に通知しなければならない。

(徴収猶予等に係る徴収金の納付納入の方法)

第9条 前条第3項の規定による承認に係る徴収金を納付又は納入する場合は、納付書又は納入書によらなければならない。

(徴収猶予又は換価の猶予及び徴収金保全のための担保の提供命令等)

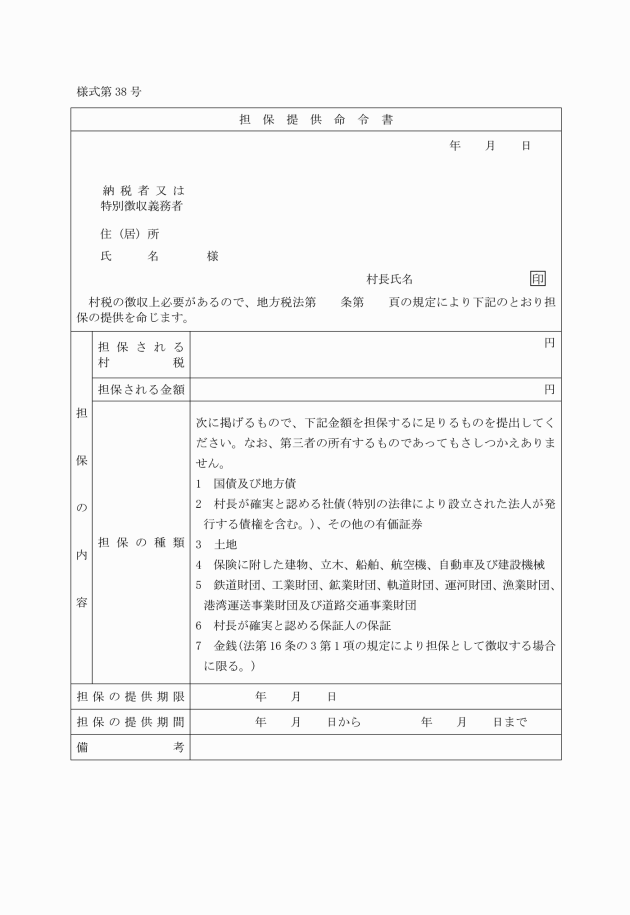

第10条 法第16条第1項及び第16条の3第1項の規定により納税者から担保を徴する場合には、担保提供命令書によって期間及び金額を指定してこれを行う。

2 前項の規定により担保の提供を命ぜられた者は、担保に担保提供書を添えてこれを提供しなければならない。

(徴収猶予した徴収金又は保全差押に係る差押財産の解除の申請等)

第11条 法第15条の2第2項の規定により差押財産の解除を受けようとする者は、財産差押解除申請書を村長に提出しなければならない。

2 法第16条の4第4項第1号(同条第12項において準用する場合を含む。)の規定により差押財産の解除を受けようとする者は、財産保全差押解除請求書を村長に提出しなければならない。

(徴収猶予及び換価の猶予の取消)

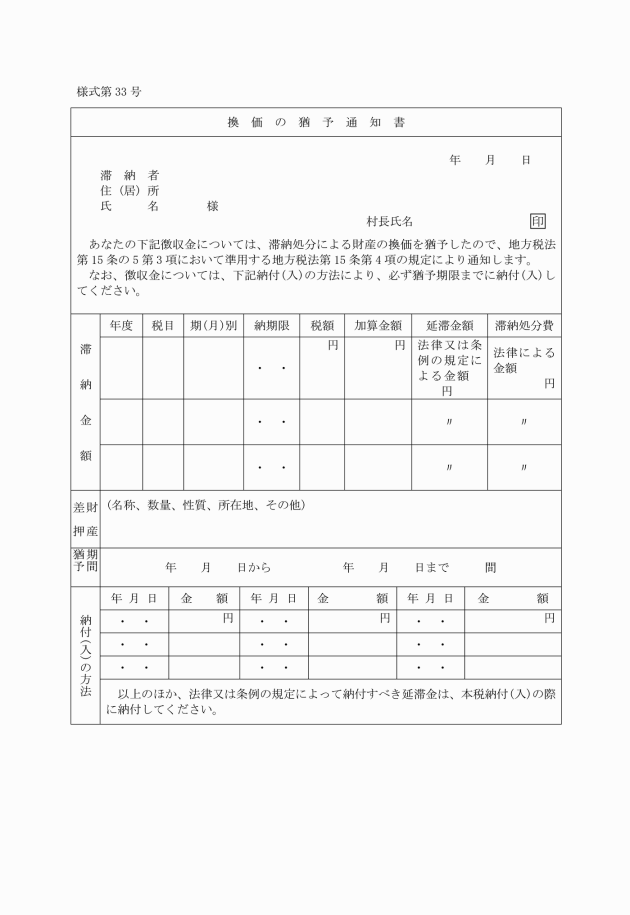

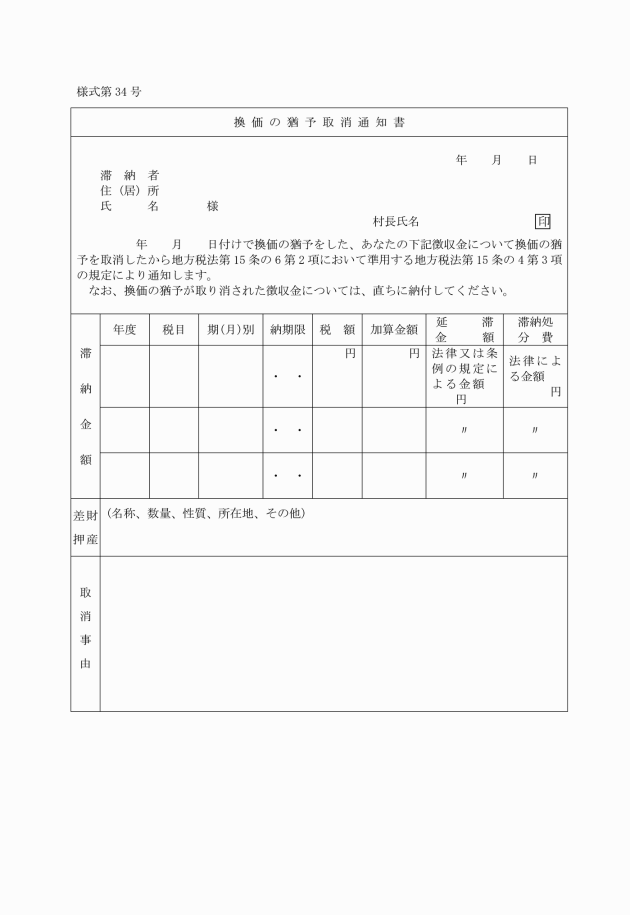

第12条 村長は、法第15条の3又は第15条の6の規定によって徴収猶予又は換価の猶予を取消ししたときは、直ちに徴収猶予取消通知書又は換価の猶予取消通知書により納税者又は特別徴収義務者にその旨を通知するものとする。

(担保の解除通知)

第13条 村長は、法第16条第1項及び第16条の3第1項の規定により徴した担保を解除するときは、担保解除通知書によって行う。

(納付又は納入の委託に使用し得る有価証券)

第14条 法第16条の2第1項に規定する村長が定める有価証券は、次の各号に掲げるもので額面金額が納付又は納入の委託の目的である村税に係る徴収金の額を超えないものとする。

(1) 小切手

(2) 約束手形

(3) 為替手形

2 村長は、前項の申請に対する決定をしたときは、村税減免(棄却)通知書によってその旨を当該申請者に通知するものとする。

(延滞金額の免除申請等)

第16条 法第15条の9第2項の規定により延滞金の免除を受けようとする者は、延滞金額免除申請書を村長に提出しなければならない。

2 村長は、前項の申請に対する決定をしたときは、延滞金額免除(申請棄却)通知書によってその旨を当該申請者に通知するものとする。

(納期限後に申告納付又は納入する村税に係る延滞金の減免)

第17条 納期限後に納付し、又は納入する村税に係る延滞金は、次の各号の一に該当する場合においては、これを減免することができる。

(1) 天災火災等のために業務上必要な設備その他の財産の主要部分が滅失又はき損したために納税が困難となり滞納した場合

(2) 納税通知書の送達の事実を納税者において全く知ることができない正当な事由がある場合

(3) 事業が著しく不振となり滞納した場合

(4) 前各号との権衡上減免の必要があると認めた場合

(延滞金額の減免申請等)

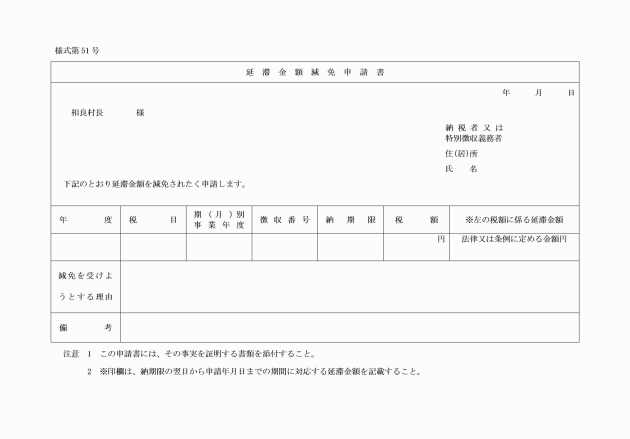

第18条 前条の規定により延滞金の減免を受けようとする者は、延滞金額減免申請書を村長に提出しなければならない。

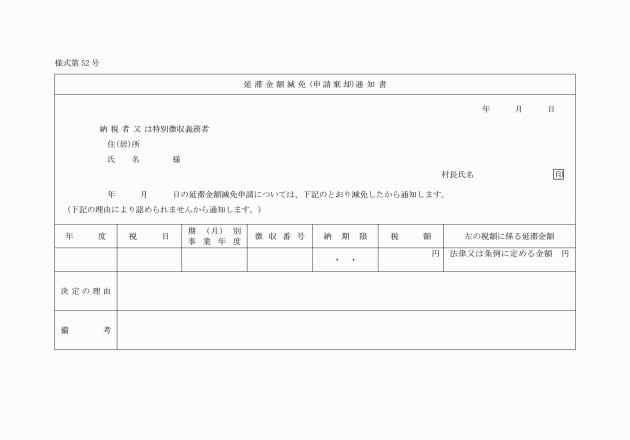

2 村長は、前項の申請に対する決定をしたときは、延滞金額減免(申請棄却)通知書によって、その旨を当該申請者に通知するものとする。

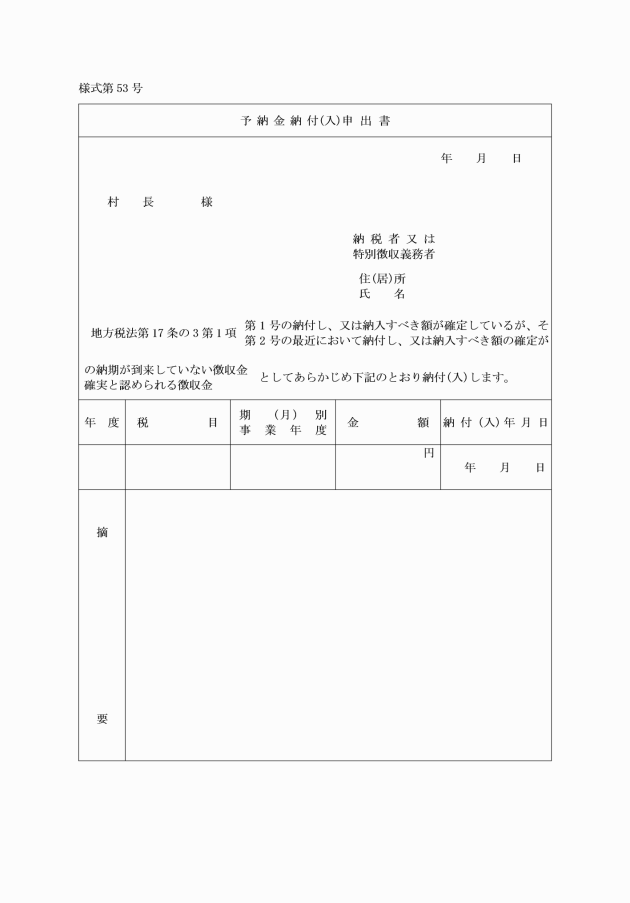

(徴収金の予納)

第19条 納税者又は特別徴収義務者は、法第17条の3第1項第1号又は第2号に該当する場合には納税者又は特別徴収義務者の申出により当該徴収金を予納することができる。

2 前項の規定により予納しようとするものは、村長に予納金納付(入)申出書を提出しなければならない。

(過誤納に係る徴収金の還付通知等)

第20条 村長は、納税者又は特別徴収義務者の過納又は誤納に係る徴収金を還付又は充当する場合には過誤納金還付(充当)通知書によって、その旨を当該納税者又は特別徴収義務者に通知するものとする。

(還付すべき村民税の中間納付額の充当通知)

第21条 村長は、施行令第48条の12の規定により還付すべき村民税の中間納付額及び中間納付額に係る延滞金を未納の徴収金に充当する場合には、当該納税者に対し、その旨を通知するものとする。

(村民税の減免基準)

第22条 条例第51条第1項各号に規定する村民税の減免は、次の各号に定めるところによる。

(1) 貧困により生活のため公私の扶助を受けている者が、扶助を受けている期間中に到来する納期において納付すべき税額 税額の全部

(2) 当該年度において所得が皆無となったため、生活が著しく困難となった者又はこれに準ずると認められた者 減免事由が発生した日以後の納期に係る当該年度の税額の全部

(3) 学校教育法(昭和22年法律第26号)第1条又は第134条第1項に規定する学校の学生又は生徒で、勤労による給与所得等の前年中の合計所得金額が65万円以下で、かつ、勤労によらない所得が10万円以下であるもの税額の全部

(4) 公益社団法人及び公益財団法人については、法人の村民税の均等割額を免除する。ただし、地方税法施行令第47条において準用する政令第7条の4に規定する収益事業を行う公益法人及び公益財団法人については、この限りでない。

(固定資産税の減免基準)

第22条の2 条例第71条第1項第1号及び第2号の規定による固定資産税の減免の基準は、次の各号に定めるところによる。

(1) 貧困により生活のため公私の扶助を受けた者の所有する固定資産 税額の全部

(2) 公益のため直接専用する固定資産で、その所有に係る固定資産を無料で公用又は公共の用に供している場合の固定資産 税額の全部

2 公用又は公共の用に供している場合において減免された固定資産について、当該固定資産の内容、形態等に変更がない場合は、村長は翌年度以降の各年度について申請書の提出があったとみなして翌年度以降の年度の減免を行うことができるものとする。

3 条例第71条第1項第3号の規定による固定資産税の減免の基準は、災害による被害者に対する村税及び国民健康保険税の減免に関する条例(昭和40年相良村条例第18号)第2条から第7条の規定を準用する。

(1) 公益のため直接占用するもの 税額の全部

(2) 身体障害者等が所有又は使用するもの 税額の全部

(3) その構造が専ら身体障害者等の利用に供するためのもの 税額の全部

(身体障害者等の範囲)

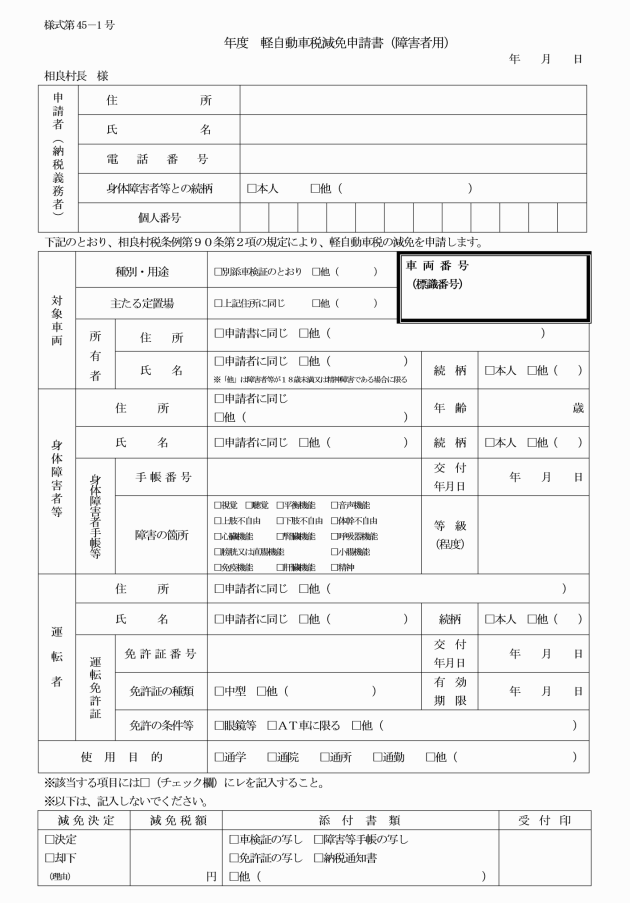

第23条 条例第90条第1項第1号に規定する身体障害者等は、次に掲げる者とする。

(1) 身体障害者福祉法(昭和24年法律第283号)第15条第4項の規定により身体障害者手帳の交付を受けている者のうち、次表の左欄に掲げる障害の区分に応じ、それぞれ同表の右欄に掲げる身体障害者福祉法施行規則(昭和25年厚生省15号)別表第5号に定める障害の級別に該当する障害を有するもの。ただし、身体障害者が所有する軽自動車等で当該身体障害者のために当該身体障害者と生計を一にする者が運転するもの及び身体障害者等(条例第90条第1項第1号に規定する身体障害者等をいう。以下同じ。)のみで構成される世帯の身体障害者が所有する軽自動車等で当該身体障害者のために当該身体障害者を常時介護する者が運転するものに係る身体障害者については、音声機能障害を有する者及び障害の程度が下肢不自由について3級の2、3級の3及び4級から6級までの各級、体幹不自由について5級、乳幼児期以前の非進行性の脳病変による運動機能障害のうち移動機能障害について3級(一下肢のみに運動機能障害を有する者に限る。)から6級までの各級に該当する者以外のものをいう。

障害の区分 | 障害の級別 |

視覚障害 | 1級から3級までの各級及び4級の1 |

聴覚障害 | 2級及び3級 |

平衝機能障害 | 3級 |

音声機能障害 | 3級(喉頭摘出による音声機能障害がある場合に限る。) |

上肢不自由 | 1級、2級の1及び2級の2 |

下肢不自由 | 1級から6級までの各級 |

体幹不自由 | 1級から3級までの各級及び5級 |

乳幼児期以前の非進行性脳病変による運動機能障害 | 1級及び2級(一上肢のみに運動機能障害がある場合を除く。) |

1級から6級までの各級 | |

心臓機能障害 | 1級及び3級 |

腎臓機能障害 | 1級及び3級 |

呼吸器機能障害 | 1級及び3級 |

ぼうこう又は直腸の機能障害 | 1級及び3級 |

小腸の機能障害 | 1級及び3級 |

ヒト免疫不全ウイルスによる免疫機能障害 | 1級から3級までの各級 |

肝臓機能障害 | 1級から3級までの各級 |

(2) 戦傷病者特別援護法(昭和38年法律第168号)第4条の規定により戦傷病者手帳の交付を受けている者(前号の規定に該当する者を除く。)のうち、次表の左欄に掲げる障害の区分に応じ、それぞれ同表の右欄に掲げる恩給法(大正12年法律第48号)別表第1号表ノ2又は第1号表ノ3に定める重度障害の程度又は障害の程度に該当する障害を有するもの。ただし、戦傷病者が所有する軽自動車等で当該戦傷病者と生計を一にする者が運転する軽自動車等で当該戦傷病者のために当該戦傷病者を常時介護する者が運転するものに係る戦傷病者については、音声機能障害を有する者及び障害の程度が下肢不自由について第4項症から第6項症までの各項症及び第1款症から第3款症までの各款症、体幹不自由について第5項症、第6項症及び第1款症から第3款症までの各款症に該当する者以外のものをいう。

障害の区分 | 重度障害の程度又は障害の程度 |

視覚障害 | 特別項症から第4項症までの各項症 |

聴覚障害 | 特別項症から第4項症までの各項症 |

平衝機能障害 | 特別項症から第4項症までの各項症 |

音声機能障害 | 特別項症から第2項症までの各項症(喉頭摘出による音声機能障害がある場合に限る。) |

上肢不自由 | 特別項症から第3項症までの各項症 |

下肢不自由 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 |

体幹機能障害 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 |

心臓機能障害 | 特別項症から第3項症までの各項症 |

腎臓機能障害 | 特別項症から第3項症までの各項症 |

呼吸器機能障害 | 特別項症から第3項症までの各項症 |

ぼうこう又は直腸の機能障害 | 特別項症から第3項症までの各項症 |

小腸の機能障害 | 特別項症から第3項症までの各項症 |

肝臓機能障害 | 特別項症から第3項症までの各項症 |

(3) 厚生労働大臣の定めるところにより療育手帳の交付を受けている者のうち、当該療育手帳に障害の程度が「A」と記載されているもの

(4) 精神保健及び精神障害者福祉に関する法律(昭和25年法律第123号)第45条第2項の規定により精神障害者保健福祉手帳(通院医療費の公費負担番号が記載されているものに限る。)の交付を受けている者のうち、精神保健及び精神障害者福祉に関する法律施行令(昭和25年政令第155号)第6条第3項に定める1級の障害を有するもの

(控除対象寄附金の指定)

第24条 条例第34条の7第1項第3号の規定による指定を受けようとする者(以下この条において「寄附金募集者」という。)は、控除対象寄附金指定申請書(以下この条において「申請書」という。)を村長に提出しなければならない。

申請の区分 | 書類 |

(1) 所得税法(昭和40年法律第33号)第78条第2項第2号に規定する財務大臣が指定した寄附金に係る申請 | ア 所得税法施行令(昭和40年政令第96号)第216条第2項に規定する財務大臣の告示の写し イ 寄附金募集者の行う事業の内容及び寄附金の使途を記載した書類 ウ 寄附金の募集の目的及び目標額並びにその募集の区域及び対象を記載した書類 エ その他当該寄附金の本村における教育又は科学の振興、文化の向上、社旗福祉への貢献その他公益の増進に著しく寄与する状況(以下この項及び第24条の3において「公益寄与状況」という。)を説明するために参考となる書類 |

(2) 所得税法第78条第2項第3号に規定する寄附金に係る申請 | ア 寄附金募集者が所得税法施行令第217条第1号の2に掲げる法人に該当する場合には、地方独立行政法人法(平成15年法律第118号)第6条第3項に規定する設立団体のその旨を証する書類(申請書を提出する日以前5年内に発行されたものに限る。) イ 寄附金募集者が所得税法施行令第217条第4号に掲げる法人に該当する場合には、私立学校法(昭和24年法律第270号)第4条に規定する所轄庁のその旨を証する書類(申請書を提出する日以前5年内に発行されたものに限る。) ウ 寄附金募集者が所得税法施行令第217条第3号、第5号及び第6号に該当する場合には、当該寄附金募集者の登記事項証明書 エ 寄附金募集者の定款又は寄附行為 オ 寄附金募集者の申請の日を含む事業年度の事業計画書及び収支予算書 カ 寄附金募集者の申請の日を含む事業年度開始の日前1年以内に開始する事業年度の事業報告書及び収支決算書 キ その他当該寄附金の公益寄与状況を説明するために参考となる書類 |

(3) 所得税法第78条第3項の規定により特定寄附金とみなされる特定公益信託の信託財産とするために支出した金銭に係る申請 | ア 所得税法施行令第217条の2第3項に規定する主務大臣の認定に係る書類(当該書類に記載されている当該認定の日が申請書を提出する日以前5年内であるものに限る。)の写し イ 当該特定公益信託の信託行為 ウ 当該特定公益信託の事業計画書及び収支予算書 エ その他当該支出した金銭の公益寄与状況を説明するために参考となる書類 |

(4) 租税特別措置法(昭和32年法律第26号)第41条の18の3の規定により特定寄附金とみなされる認定特定非営利活動法人に対する寄附に係る支出金に係る申請 | ア 租税特別措置法第66条の11の2第7項に規定する国税庁長官の認定に係る通知の写し イ 寄附金募集者の定款 ウ 寄附金募集者の申請の日を含む事業年度の事業計画書及び収支予算書 エ 寄附金募集者の申請の日を含む事業年度開始の日前1年以内に開始する事業年度の事業報告書及び収支決算書 オ その他当該寄附に係る支出金の公益寄与状況を説明するために参考となる書類 |

3 条例第34条の7第1項第3号の村長が指定した寄附金(以下「控除対象寄附金」という。)に係る指定の有効期間は、当該指定の日が属する年及びこれに引き続く4年間の期間(所得税法第78条第2項第2号及び第3号に掲げる寄附金(同条第3項及び租税特別措置法第41条の18の3の規定により特定寄附金とみなされるものを含む。以下「財務大臣指定等寄附金」という。)である機関に限る。)とする。

4 村長は、控除対象寄附金を指定したときは控除対象寄附金指定通知書を、控除対象寄附金の指定をしなかったときは控除対象寄附金不指定通知書を寄附金募集者に交付するものとする。

5 村長は、控除対象寄附金を指定したときは、その旨及び次に掲げる事項を告示するものとする。

(1) 指定年月日

(2) 控除対象寄附金の名称

(3) 控除対象寄附金に係る寄附金募集者(以下「被指定募集者」という。)の名称、代表者の氏名及び主たる事務所の所在地

(4) 控除対象寄附金の指定の有効期間

(控除対象寄附金に係る変更等の届出)

第24条の2 被指定募集者は、次の各号の一に該当するときは、速やかにその事実を証明する書類を添えて、その旨を村長に届け出なければならない。

(2) 控除対象寄附金が財務大臣指定等寄附金に該当しなくなったとき。

2 村長は、前項第1号の変更の届出があったときは、その旨を告示するものとする。

(指定期間中の報告)

第24条の3 第24条第3項に規定する指定の有効期間が1年を超える控除対象寄附金に係る被指定募集者は、当該指定の有効期間中において、各事業年度終了後4箇月以内に事業報告書、収支決算書その他当該寄附金の公益寄与状況を説明するために参考となる書類を村長に提出しなければならない。

(控除対象寄附金の指定の失効及び取消し)

第24条の4 控除対象寄附金の指定は、その有効期間が満了したとき、次項の規定により取消しされたとき、又は控除対象寄附金が財務大臣指定等寄附金に該当しなくなったときは、その効力を失う。

2 村長は、次の各号の一に該当するときは、当該控除対象寄附金の指定を取り消すものとする。

(1) 被指定募集者が正当な理由なく前条の報告を行わなかったとき。

(2) 控除対象寄附金が前条の報告等により本村における教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する寄附金に該当しないことが明らかになったとき。

(3) 被指定募集者が偽りその他不正の手段により控除対象寄附金の指定を受けたとき。

3 村長は、前項の規定により控除対象寄附金の指定の取り消したときは、控除対象寄附金指定取消通知書を被指定募集者に交付するとともに、その旨を告示するものとする。

4 村長は、控除対象寄附金が財務大臣指定等寄附金に該当しなくなったときは、その旨を告示するものとする。

(公示送達)

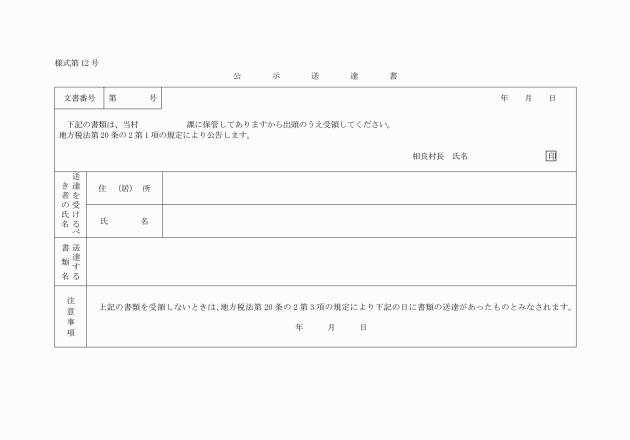

第25条 法第20条の2の規定による公示送達は、相良村役場の掲示場に掲示して行うものとする。

(文書等の様式)

第26条 別表の左欄に掲げる文書の様式は、それぞれ当該右欄に掲げるところによるものとする。

附則

(施行期日)

1 この規則は、公布の日から施行する。

(従前の定めによってなされた処分等の効力)

2 この規則施行の際、従前の定めによってなされた手続又は提出中の書類は、それぞれこの規則によってなされた手続又は提出した書類とみなす。

附則(平成5年規則第9号)

この規則は、平成5年4月1日から施行する。

附則(平成16年規則第4号)

この規則は、公布の日から施行する。

附則(平成22年規則第7号)

(施行期日)

1 この規則は、公布の日から施行する。

附則(平成27年規則第10号)

この規則は、公布の日から施行する。

附則(平成28年規則第1号)

この規則は、公布の日から施行する。

附則(平成28年規則第7号)

この規則は、公布の日から施行し、平成28年4月1日から適用する。

附則(平成28年規則第11号)

この規則は、公布の日から施行する。

附則(平成29年規則第3号)

この規則は、平成29年4月1日から施行する。

附則(平成30年規則第11号)

この規則は、平成30年11月1日から施行する。

附則(令和元年規則第8号)

この規則は、公布の日から施行し、平成31年1月1日から適用する。

附則(令和2年規則第13号)

この規則は、公布の日から施行する。

附則(令和4年規則第6号)

この規則は、令和4年7月1日から施行する。

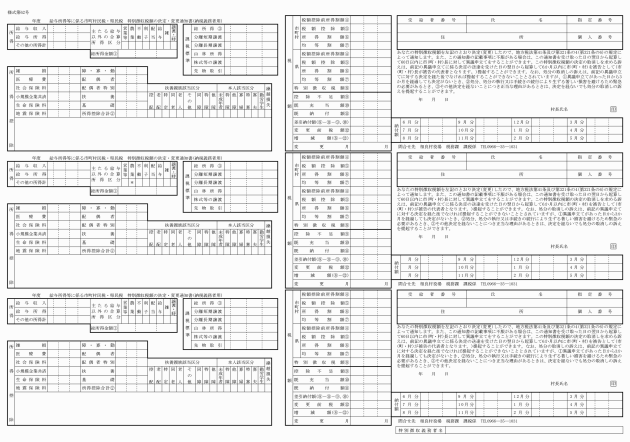

別表(第26条関係)

文書の種類 | 根拠条文 | |||

1 | 徴税吏員証 | |||

2 | 村税犯則事件調査吏員証 | |||

3 | 固定資産評価員証 | |||

4 | 固定資産評価補助員証 | |||

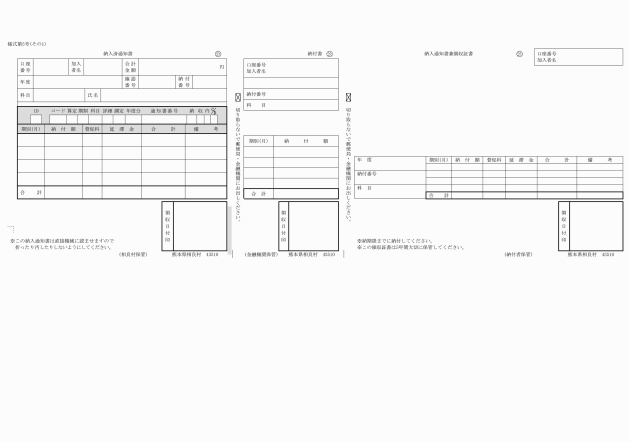

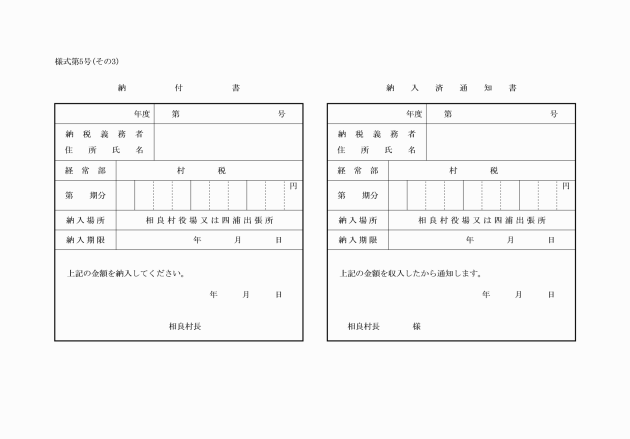

5 | 納付(入)書 | 条例第2条第3号、第4号 | ||

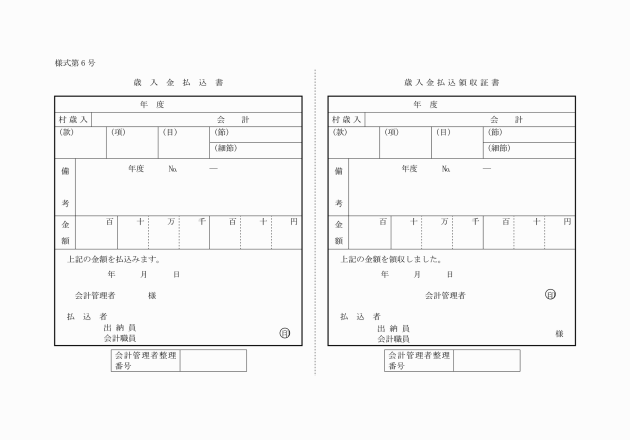

6 | 払込書 | |||

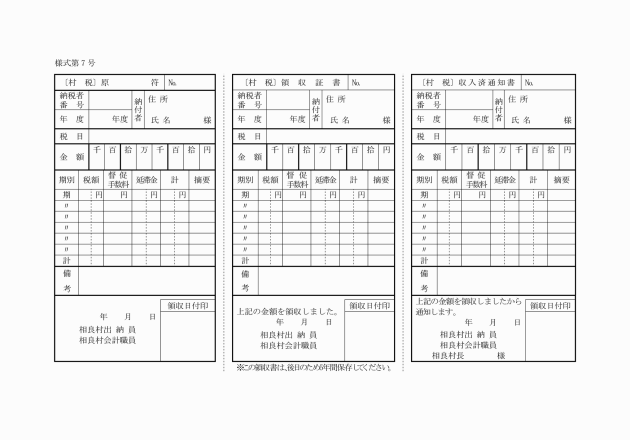

7 | 現金領収証 | |||

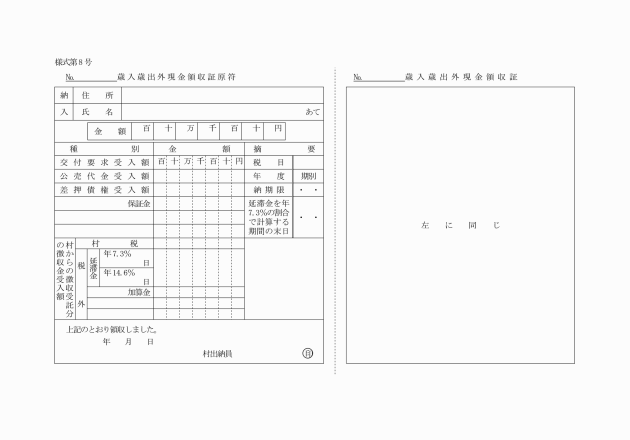

8 | 歳入歳出外現金領収証 | |||

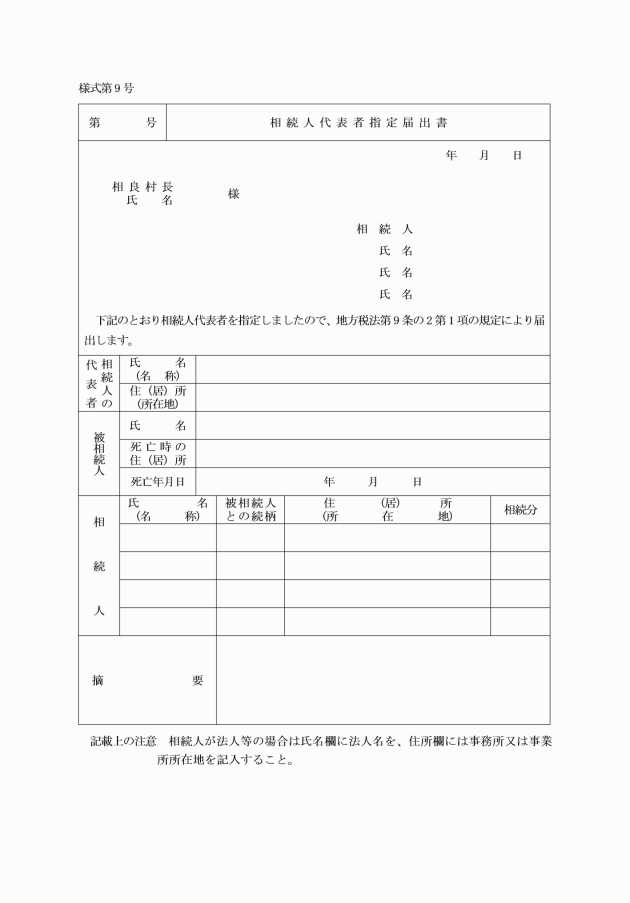

9 | 相続人代表者指定届出書 | 法第9条の2第1項後段 | ||

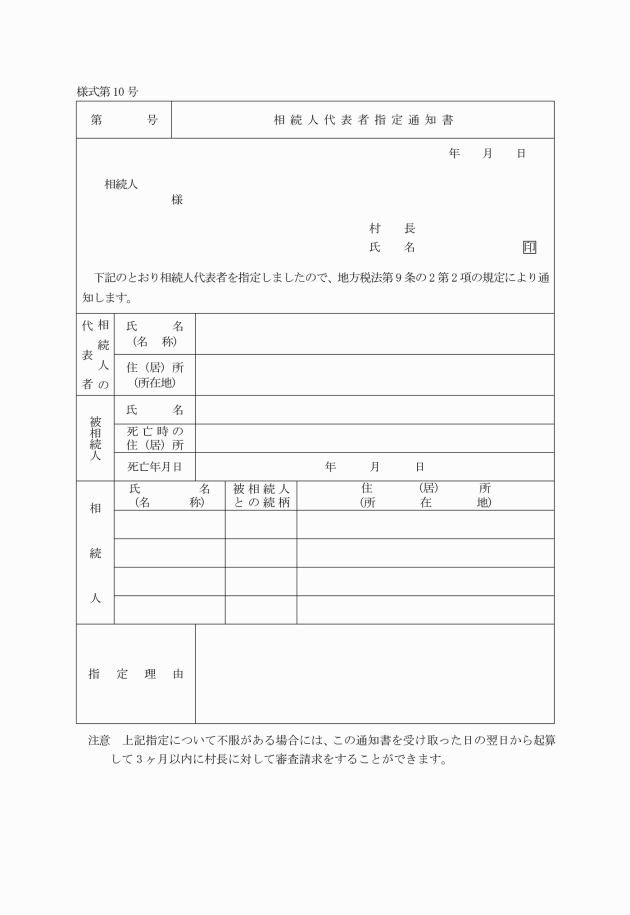

10 | 相続人代表者指定通知書 | 法第9条の2第2項後段 | ||

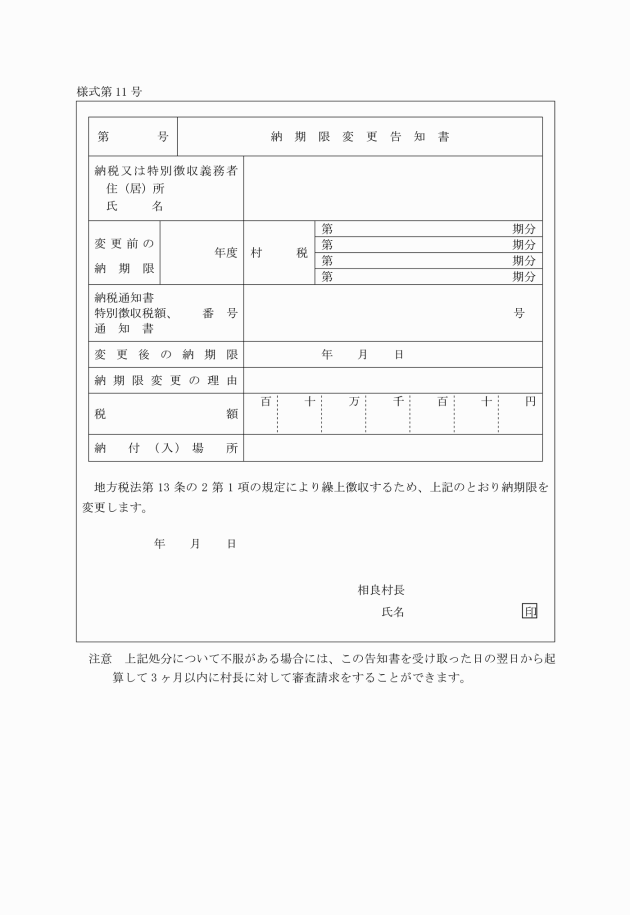

11 | 納期限変更告知書 | 法第13条の2第3項後段 | ||

12 | 公示送達書 | 法第20条の2第1項 | ||

13 | 期限延長申請書 | |||

14 | 期限延長(申請棄却)通知書 | |||

15 | 納付(入)通知書 | 法第11条第1項 | ||

16 | 納付(入)催告書 | 法第11条第2項 | ||

17 | 変更(取消)通知書 | 第6条第1項、法第321条の6 | ||

18 | 削除 |

| ||

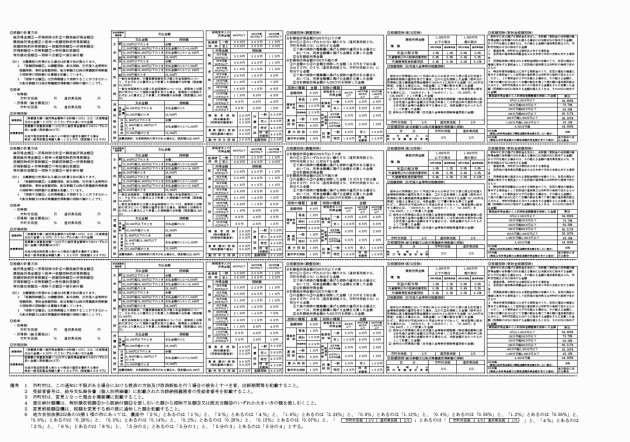

19 | 担保権付財産に係る村税徴収通知書 | 法第14条の16第4項 | ||

20 | 担保権付財産に係る村税交付要求書 | 法第14条の16第5項 | ||

21 | 担保の目的でされた仮登記(録)財産差押通知書 | 法第14条の17第2項 | ||

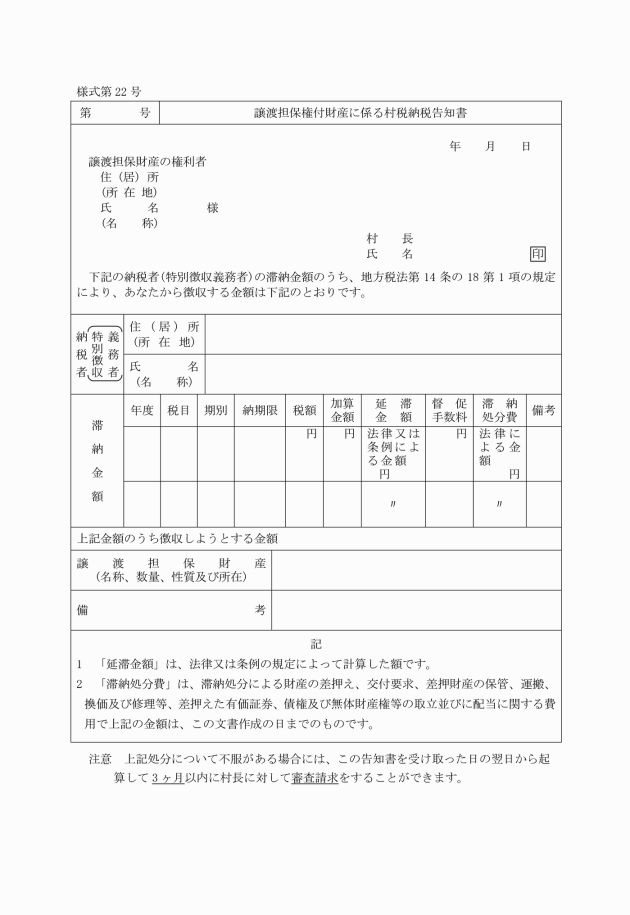

22 | 譲渡担保付財産に係る村税納税告知書 | 法第14条の18第2項前段 | ||

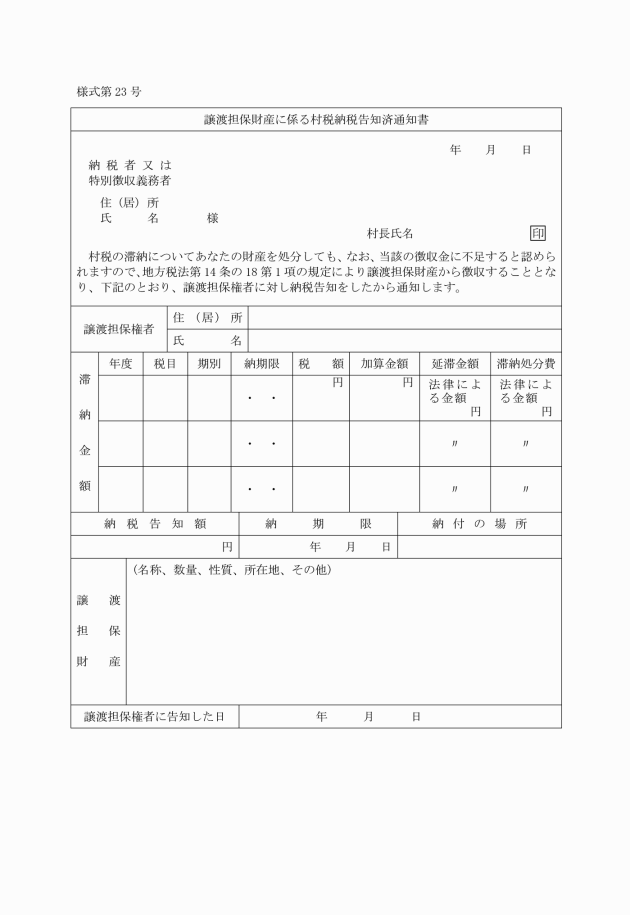

23 | 譲渡担保付財産に係る村税納税告知済通知書 | 法第14条の18第2項後段 | ||

24 | 納税証明書交付請求書 | |||

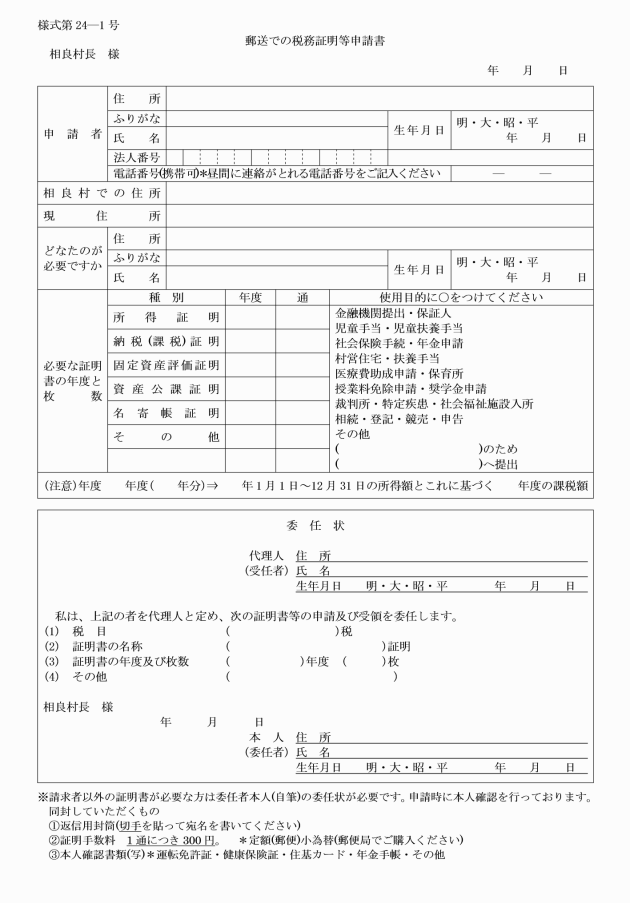

24―1 | 郵送での税務証明等申請書 | |||

25 | 徴収猶予申請書 | |||

26 | 徴収猶予期間延長申請書 | |||

27 | 徴収猶予(換価の猶予)期間延長通知書 | 法第15条第4項前段(法第15条第3項前段において準用する場合を含む。) | ||

28 | 徴収猶予通知書 | |||

29 | 徴収猶予(徴収猶予期間延長)申請棄却通知書 | |||

30 | 財産差押解除申請書 | |||

31 | 財産保全差押解除請求書 | |||

32 | 徴収猶予取消通知書 | |||

33 | 換価の猶予通知書 | 法第15条の5第3項前段において準用する法第15条第4項前段 | ||

34 | 換価の猶予取消通知書 | 法第15条の6第2項において準用する法第15条の3第3項 | ||

35 | 削除 | |||

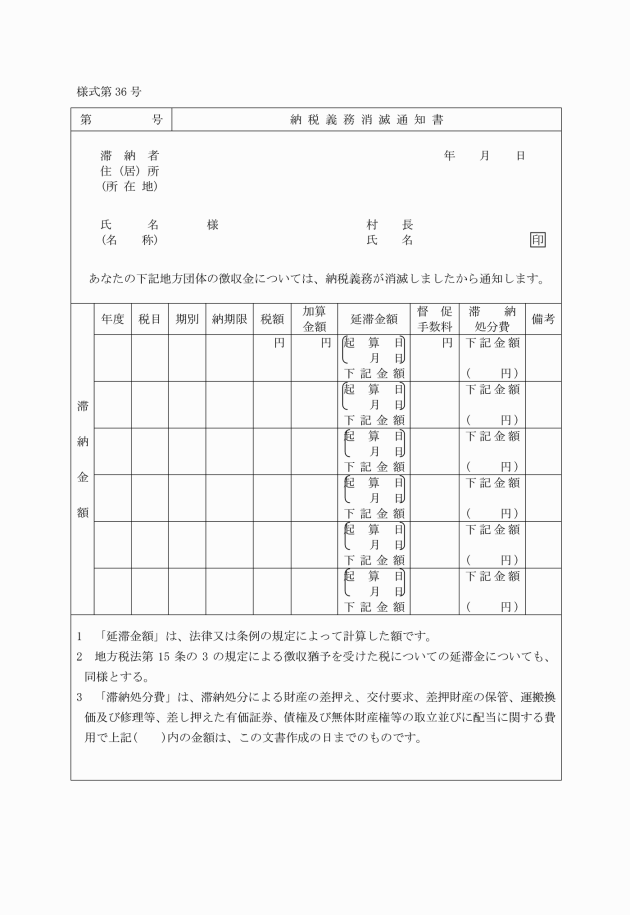

36 | 納税義務消滅通知書 | 法第15条の7第4項及び第5項並びに第18条 | ||

37 | 削除 | |||

38 | 担保提供命令書 | |||

39 | 担保提供書 | |||

40 | 担保解除通知書 | |||

41 | 保全差押金額決定通知書 | 法第16条の4第2項 | ||

42 | 保全差押に係る村税交付要求書 | 法第16条の4第9項 | ||

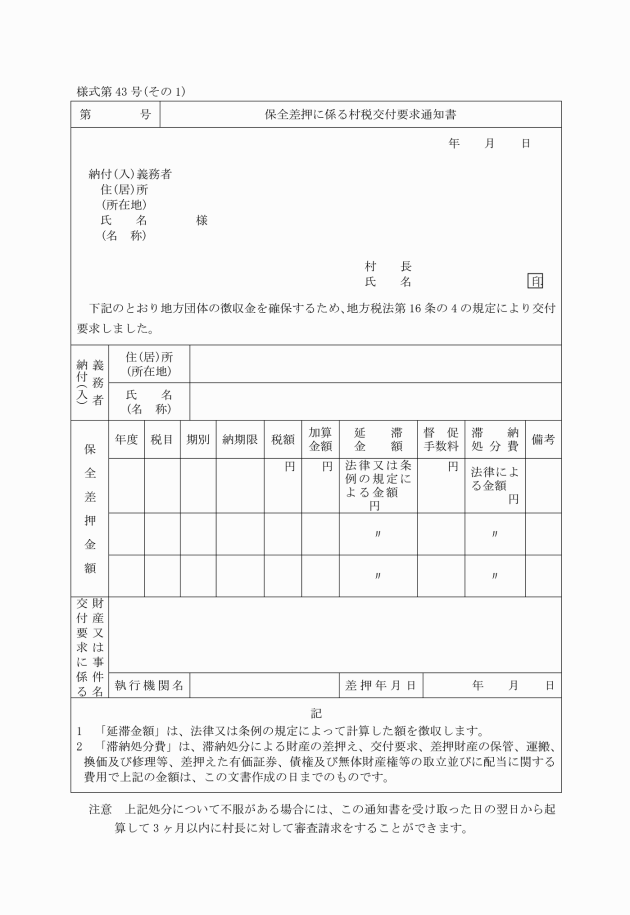

43 | 保全差押に係る村税交付要求通知書 | 法第16条の4第9項 | ||

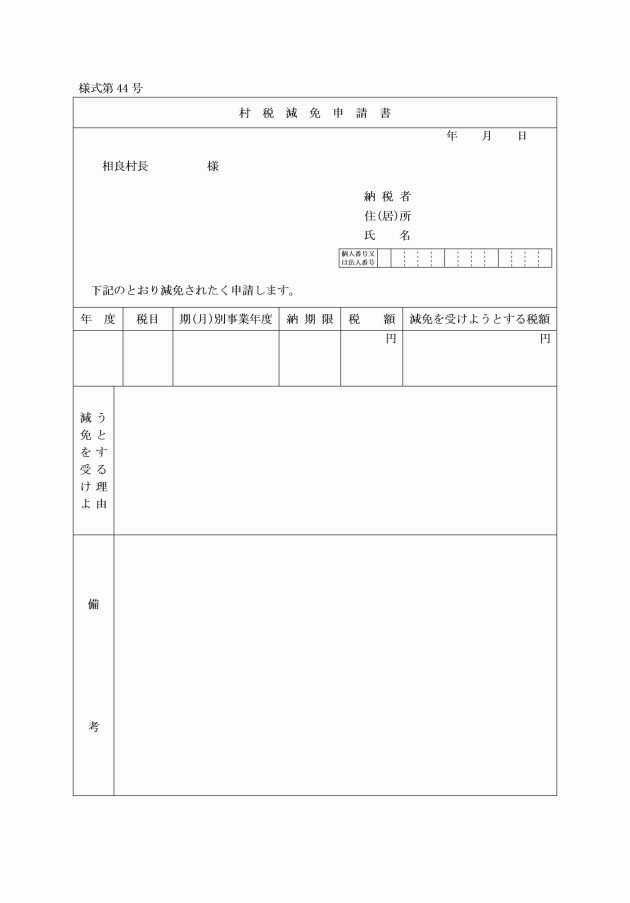

44 | 村税減免申請書 | |||

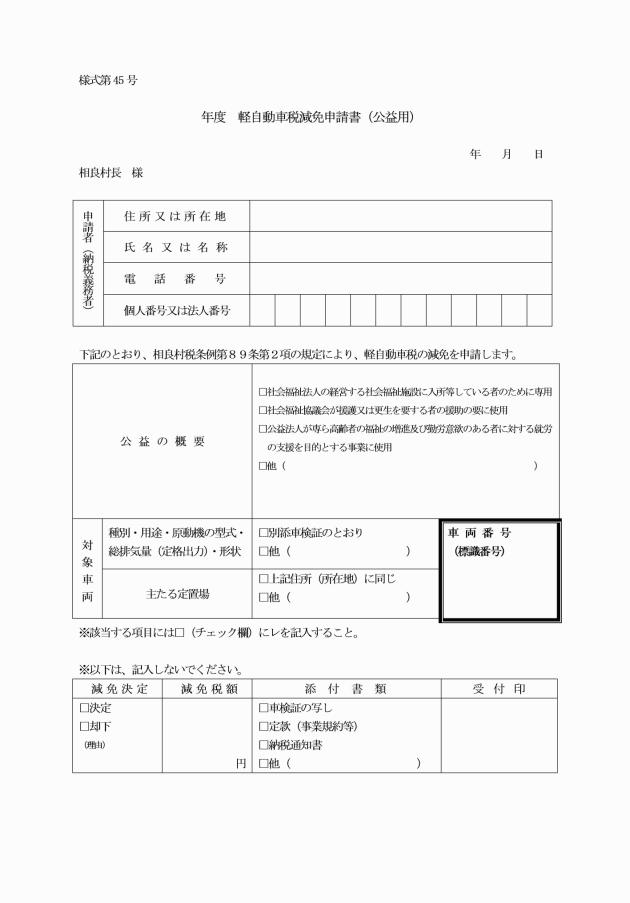

45 | 軽自動車税減免申請書(公益用) | |||

45―1 | 軽自動車税減免申請書(障害者用) | |||

46 | 村税減免(申請棄却)通知書 | |||

47 | 延滞金額免除申請書 | |||

48 | 延滞金額免除(申請棄却)通知書 | |||

49 | 過誤納金還付(充当)通知書 | 法第17条及び第17条の2 | ||

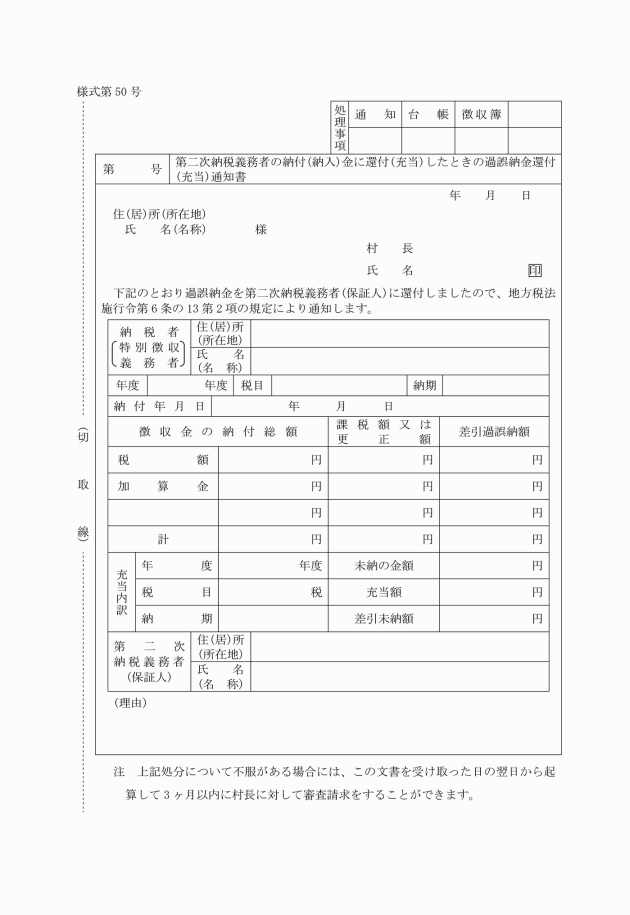

50 | 第2次納税義務者の納付(納入)金に還付(充当)したときの過誤納金還付(充当)通知書 | 施行令第6条の13第2項 | ||

51 | 延滞金額減免申請書 | |||

52 | 延滞金額減免(申請棄却)通知書 | |||

53 | 予納金納付(入)申出書 | |||

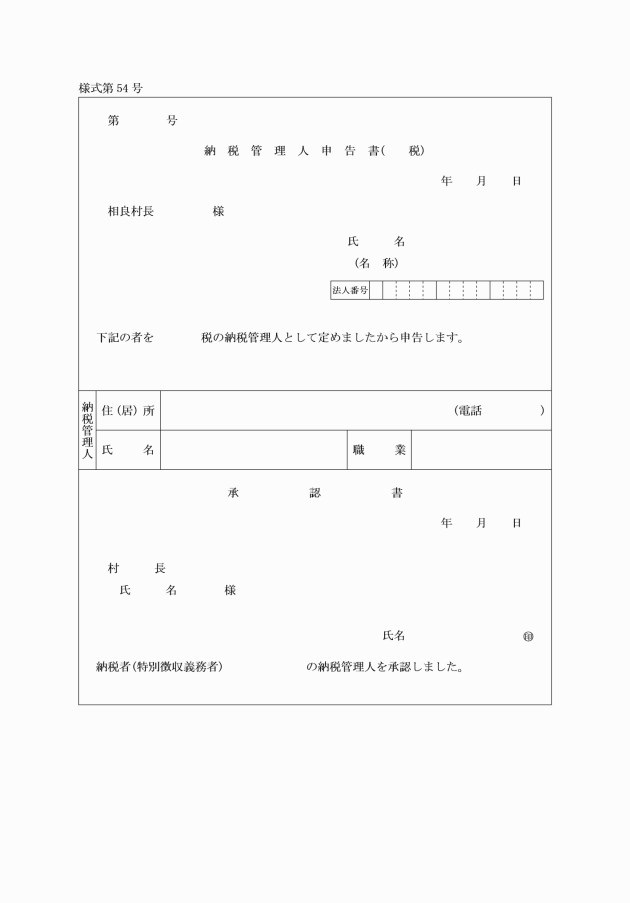

54 | 納税管理人申告書 | |||

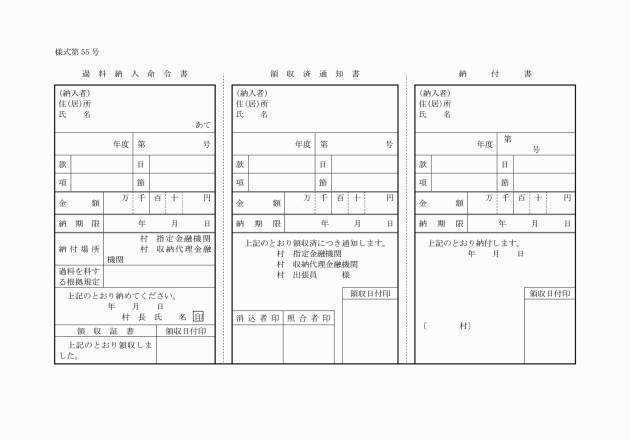

55 | 過料納入命令書 | |||

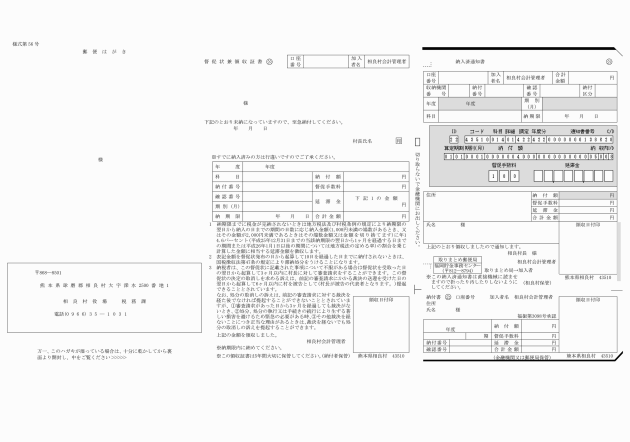

56 | 督促状 | 法第329条、第334条、第371条、第457条、第507条、第539条、第570条、第601条、第693条、第701条の16 | ||

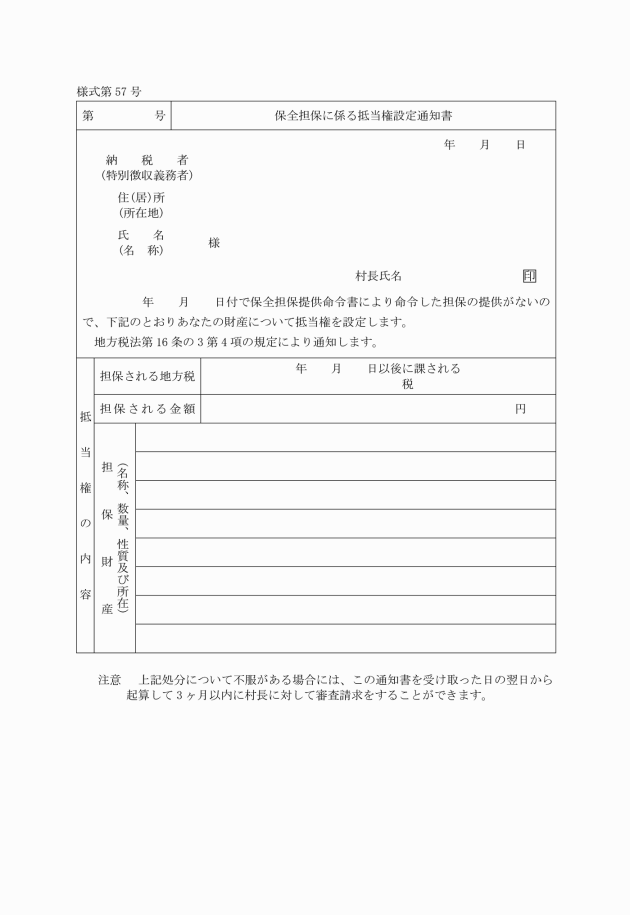

57 | 保全担保に係る抵当権設定通知書 | 法第16条の3第4項 | ||

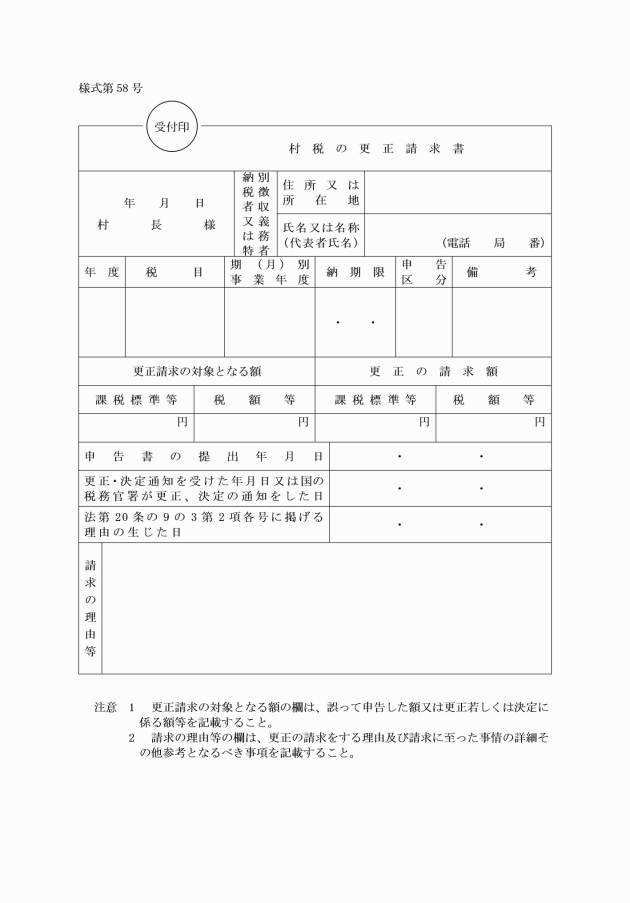

58 | 村税の更正請求書 | 法第20条の9の3第1項 | ||

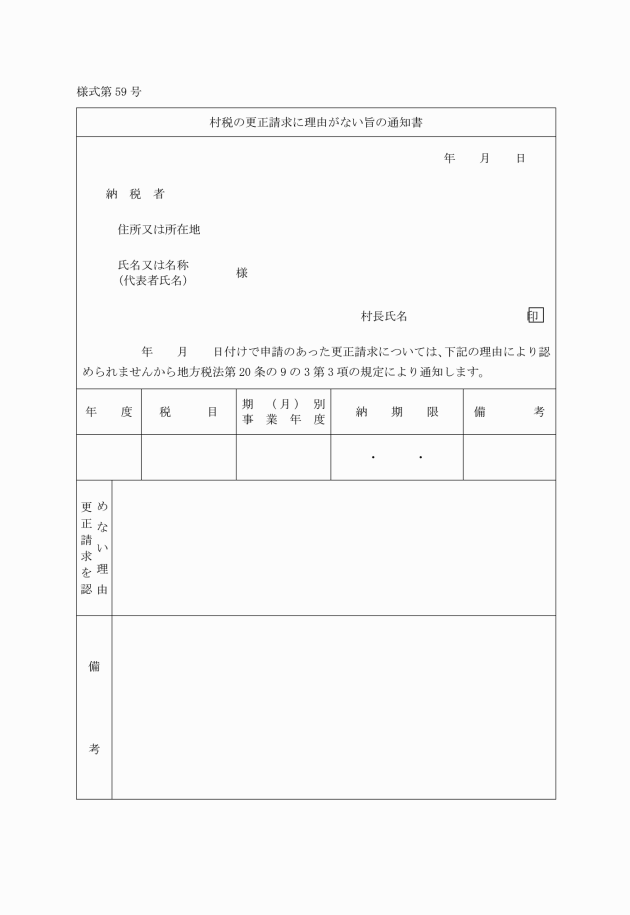

59 | 村税の更正請求に理由がない旨の通知書 | 法第20条の9の3第3項 | ||

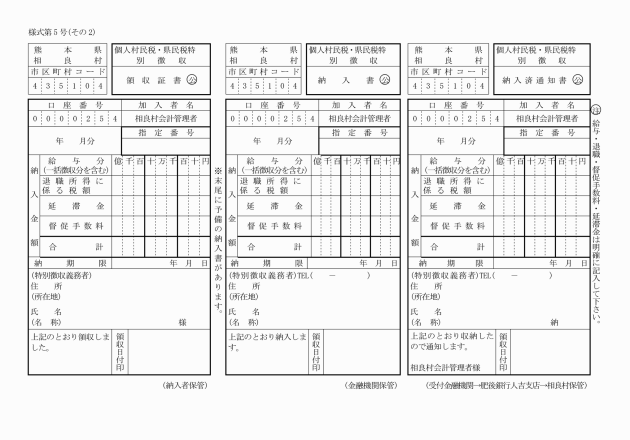

60 | 村県民税課税明細兼納税通知書(普徴) | 法第319条の2及び第43条 | ||

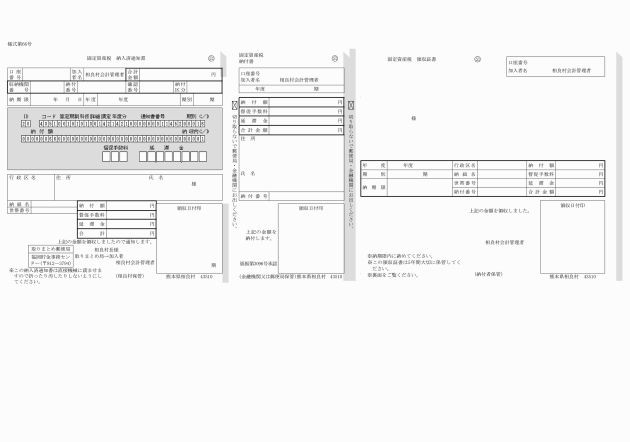

60―1 | 村県民税納入済通知書兼納付書兼領収証書(普徴) | |||

61 | 村県民税納入済通知書兼納付書兼領収証書(特徴) | |||

62 | 給与所得等に係る市町村民税・県民税 特別徴収税額の決定・変更通知書(納税義務者用) | 法第41条、法第321条の4第1項、法第321条の6第1項 | ||

63 | 給与所得等に係る市町村民税・県民税 特別徴収税額の決定・変更通知書(特別徴収義務者用) | 法第41条、法第321条の4第1項、法第321条の6第1項 | ||

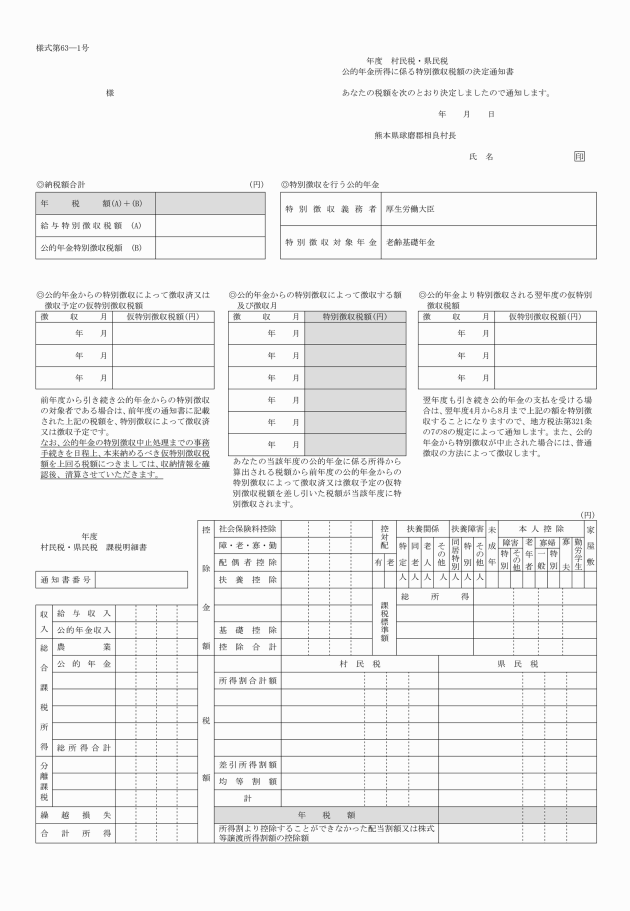

63―1 | 村県民税公的年金所得に係る特別徴収税額の決定通知書 | 法第321条の7の2 | ||

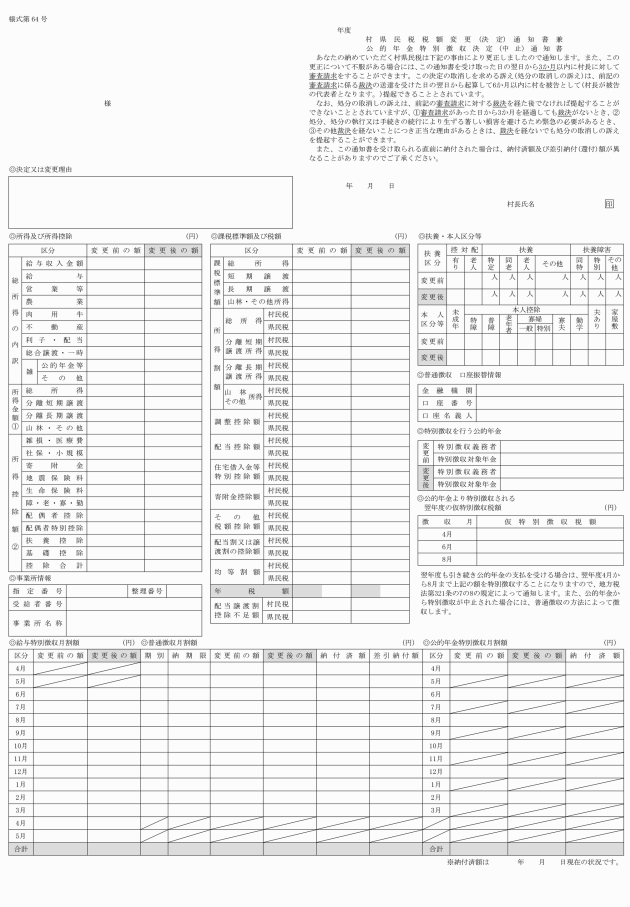

64 | 村県民税税額変更(決定)通知書兼公的年金特別徴収決定(中止)通知書 | 法第321条の11第4項 | ||

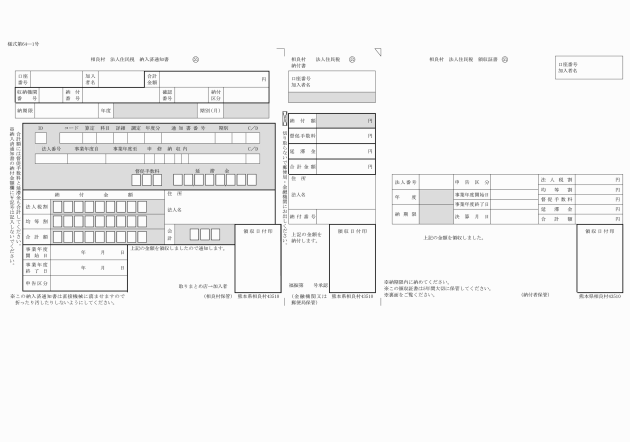

64―1 | 法人住民税納入済通知書兼納付書兼領収証書 | |||

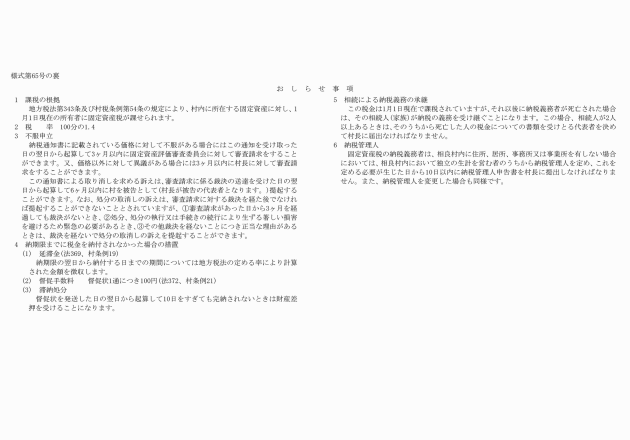

65 | 固定資産税納税通知書 | |||

66 | 固定資産税納入済通知書兼納付書兼領収証書 | |||

67 | 地方税法第364条第5項の固定資産税納税通知書 | |||

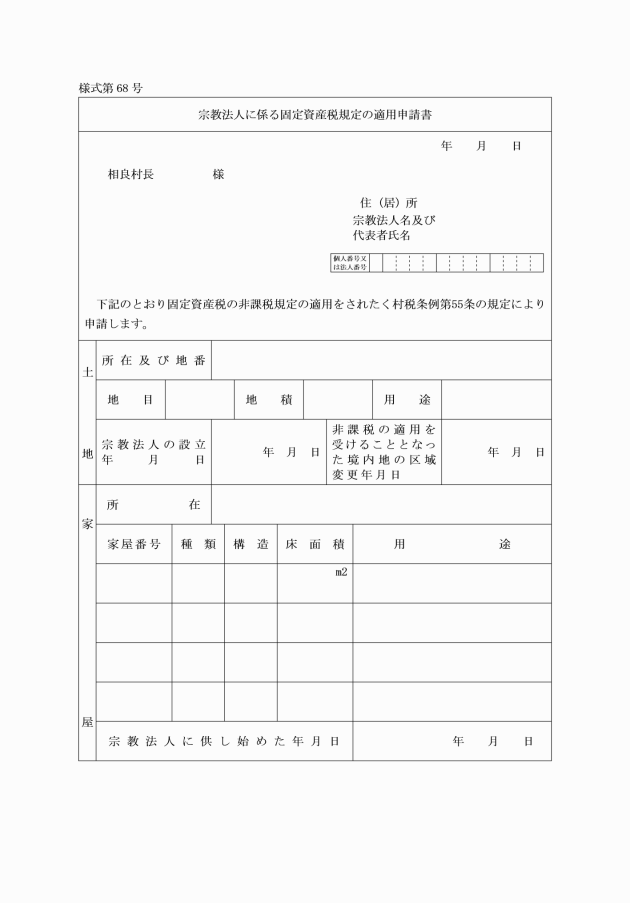

68 | 宗教法人に係る固定資産税非課税規定の適用申請書 | |||

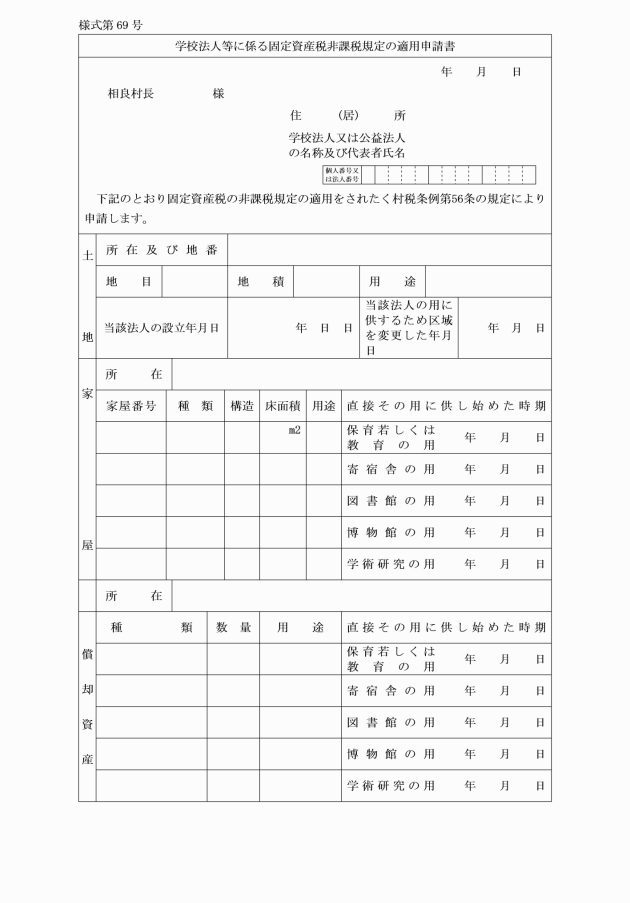

69 | 学校法人等に係る固定資産税非課税規定の適用申請書 | |||

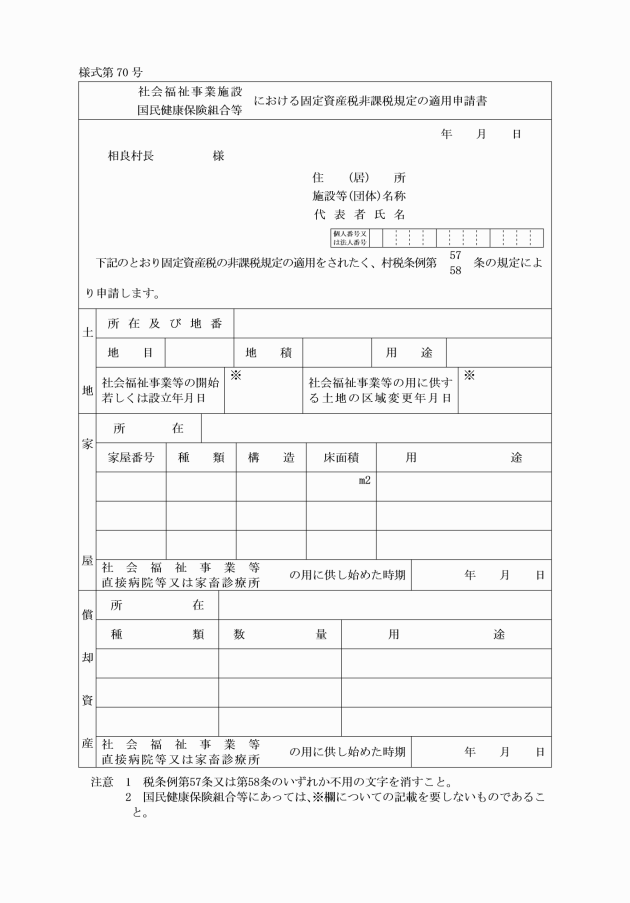

70 | 社会福祉事業施設、国民健康保険組合等における固定資産税非課税規定の適用申請書 | |||

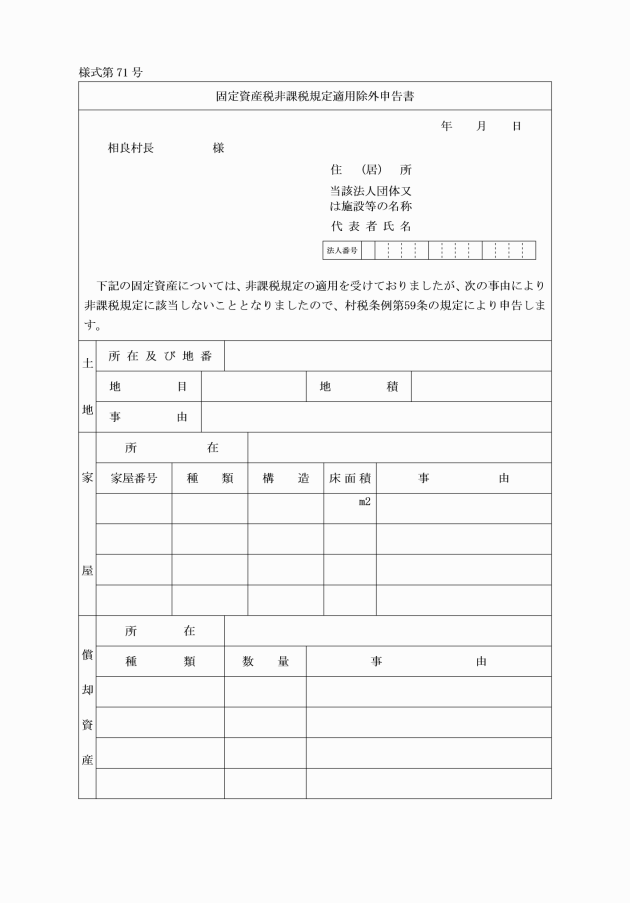

71 | 固定資産税非課税規定適用除外申告書 | |||

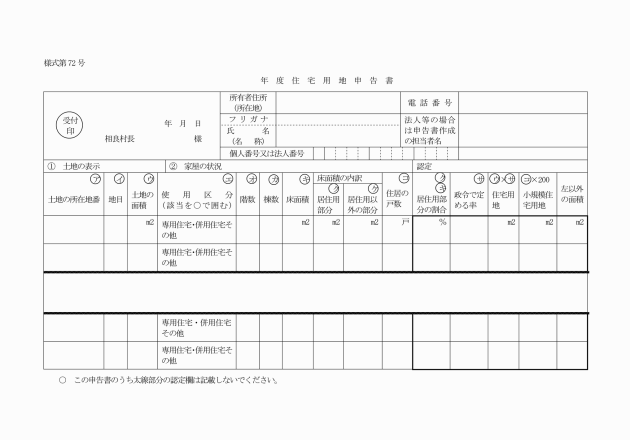

72 | 住宅用地申告書 | |||

73 | 固定資産の価格決定通知書 | 法第411条第1項 | ||

74 | 固定資産価格等決定(修正)通知書 | 法第417条第1項 | ||

75 | 固定資産課税台帳の縦覧公告 | 法第415条 | ||

76 | 新築住宅(新築中高層耐火建築住宅)に係る固定資産税減額規定の適用申告書 | |||

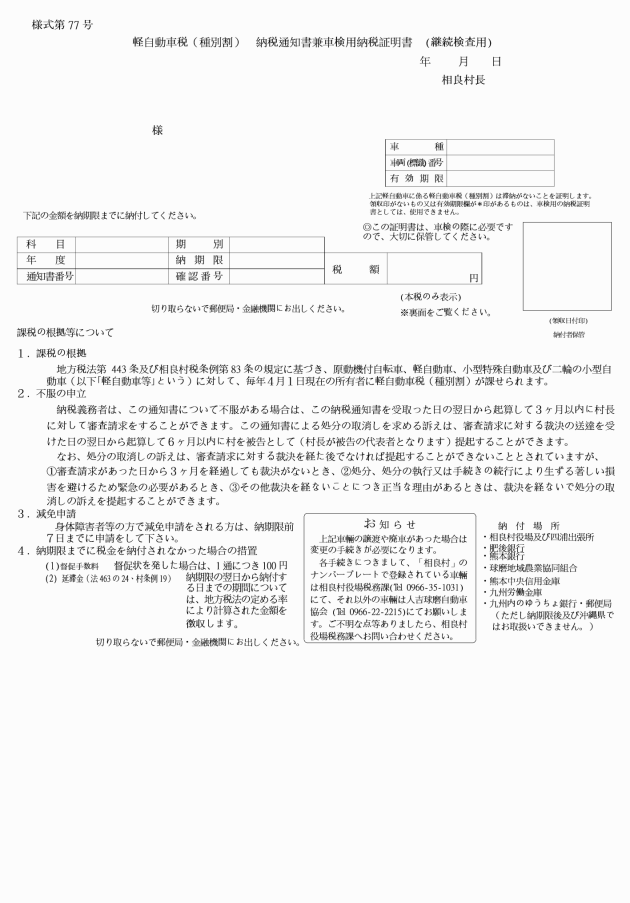

77 | 軽自動車税納税通知書兼領収証書兼納入済通知書 | |||

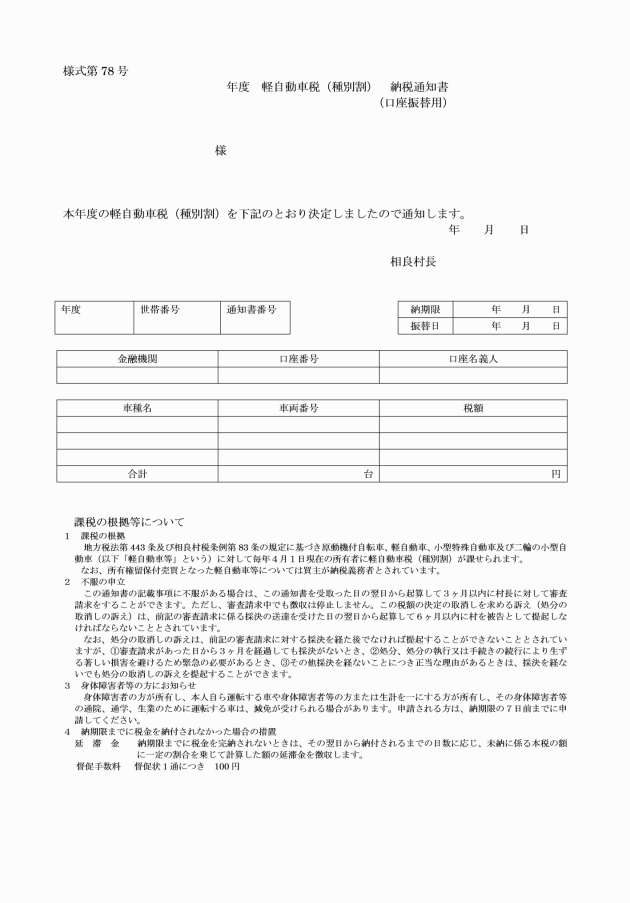

78 | 軽自動車税納税通知書(口座振替用) | |||

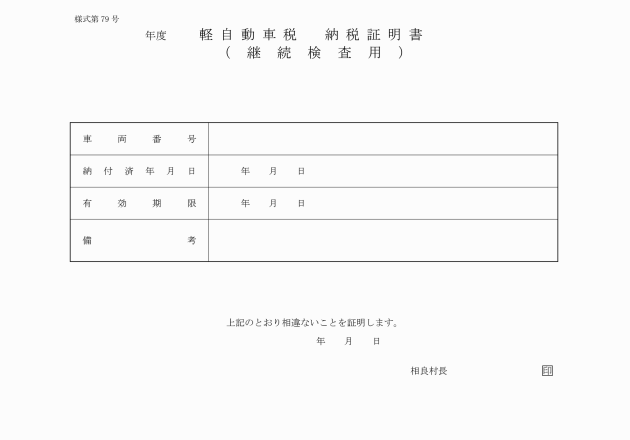

79 | 軽自動車税納税証明書(継続検査用) | 法第20条の10第1項 | ||

80 | 削除 |

| ||

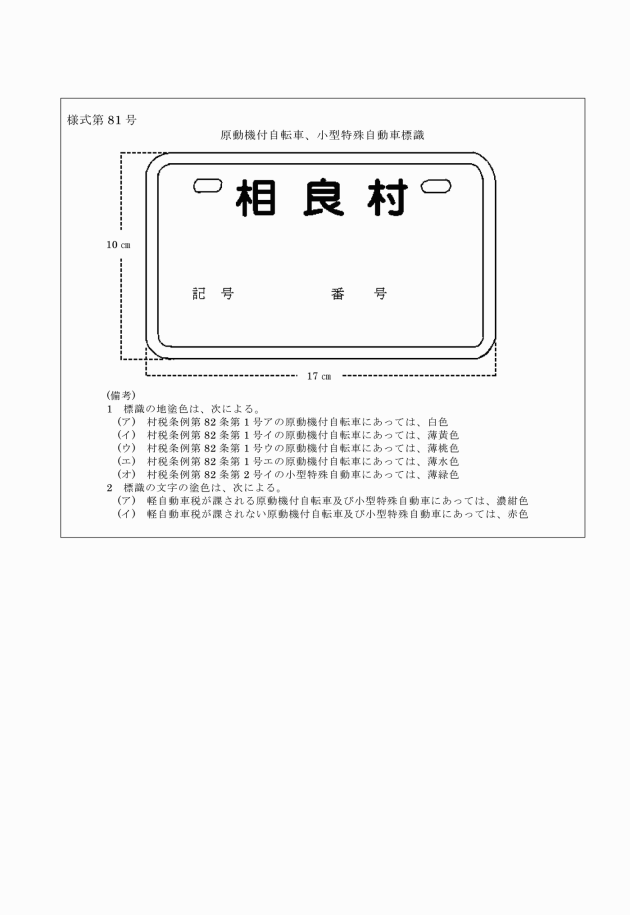

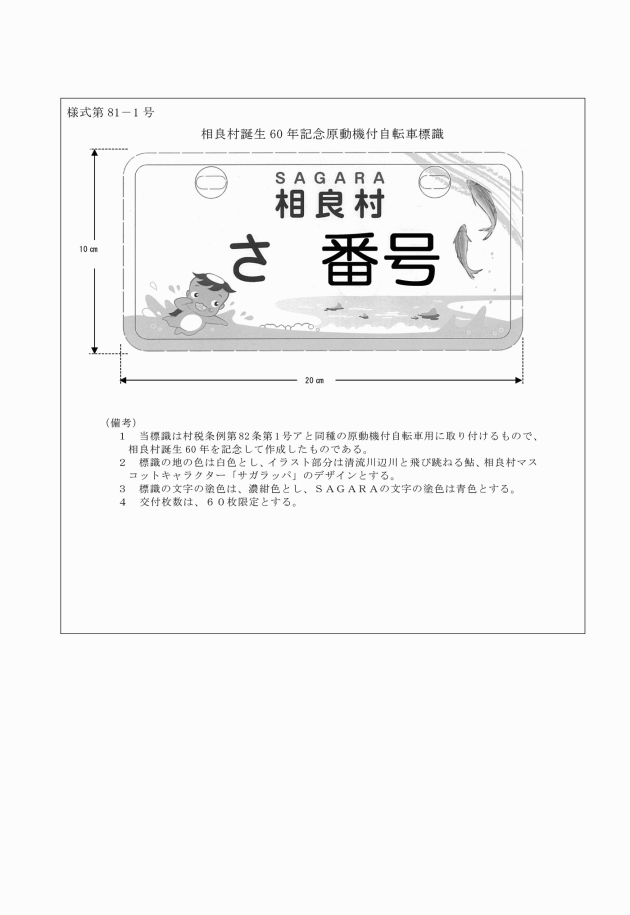

81 | 原動機付自転車、小型特殊自動車標識 | |||

81―1 | 相良村誕生60年記念原動機付自転車標識 | |||

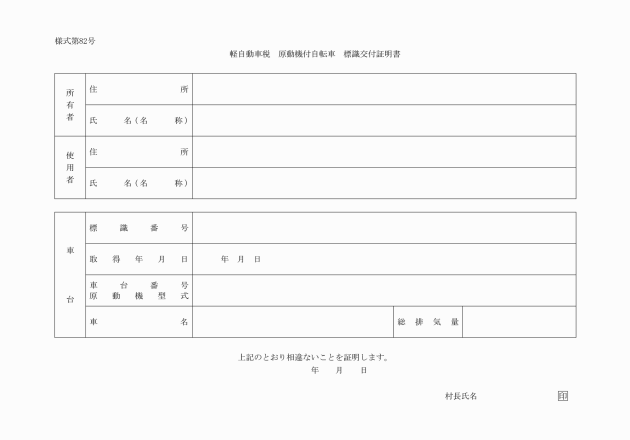

82 | 軽自動車税、原動機付自転車、標識交付証明書 | |||

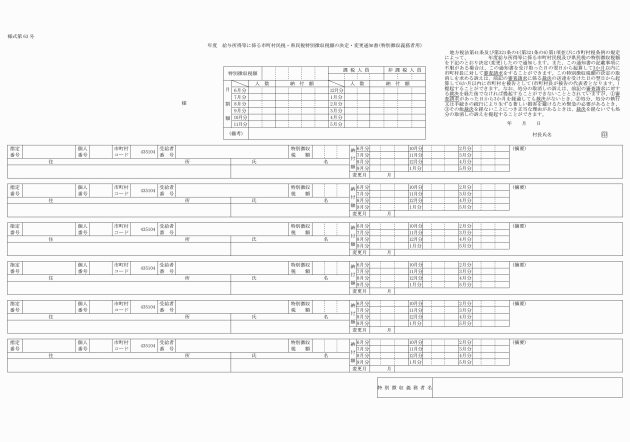

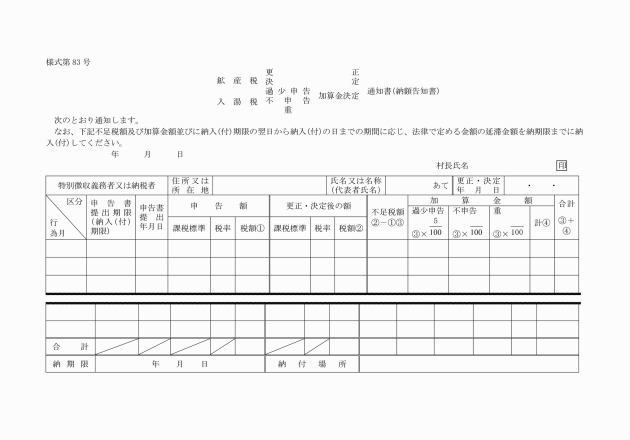

83 | 鉱産税 更正 |

|

| 法第533条第4項、法第536条第4項、法第537条第4項、法第701条の9第4項、法第701条の12第4項、法第701条の13第4項 |

入湯税 決定 過少申告 不申告決定重 |

| 通知書 | ||

|

|

| ||

84 | 削除 |

| ||

85 | 削除 |

| ||

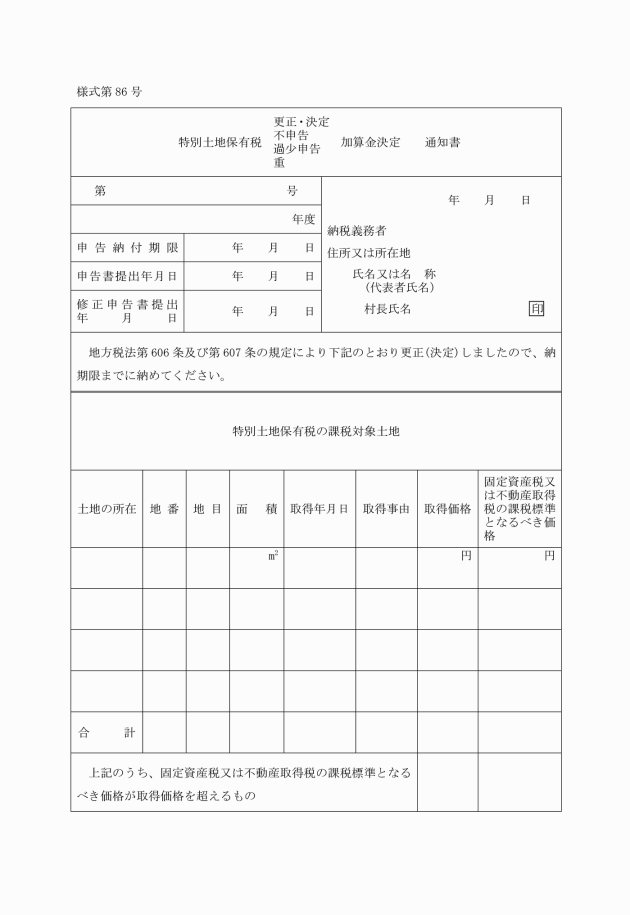

86 | 特別土地保有税 更正・決定・不申告、過少申告、重加算金決定通知書 | 法第606条第4項、法第609条第4項及び法第610条第4項 | ||

87 | 削除 |

| ||

88 | 特別土地保有税非課税土地・特例譲渡認定通知書 | 施行令第54条の42第3項、第54条の45第2項 | ||

89 | 特別土地保有税非課税土地・特例譲渡の認定できない旨通知書 | 施行令第54条の42第3項、第54条の45第2項 | ||

90 | 特別土地保有税非課税土地・特例譲渡認定取消通知書 | 法第601条第5項及び第602条第2項 | ||

91 | 特別土地保有税非課税土地・特例譲渡確認通知書 | 法第601条第1項、法第602条第1項 | ||

92 | 特別土地保有税非課税土地・特例譲渡の確認できない旨の通知書 | 法第601条第1項及び法第602条第1項 | ||

93 | 特別土地保有税納税義務の免除に係る期間延長通知書 | 施行令第54条の42第5項、第54条の43第2項及び第54条の45第2項 | ||

94 | 特別土地保有税納税義務の免除に係る期間の延長申請棄却通知書 | 施行令第54条の42第5項、第54条の43第2項、第54条の45第2項 | ||

95 | 特別土地保有税徴収猶予通知書 | 法第603条第3項 | ||

96 | 特別土地保有税の徴収猶予できない旨の通知書 | 法第603条第3項 | ||

97 | 特別土地保有税徴収猶予取消通知書 | 法第603条第3項 | ||

98 | 特別土地保有税徴収猶予に係る納税義務免除申請書 | 施行令第54条の46第4項 | ||

99 | 特別土地保有税徴収猶予に係る納税義務免除通知書 | 法第603条第1項、第2項 | ||

100 | 特別土地保有税徴収猶予に係る納税義務免除申請棄却通知書 | 特別土地保有税徴収猶予法第603条第1項、第2項 | ||

101 | 特別土地保有税非課税土地届出書 | 法第586条第2項、第587条 | ||

102 | 土地の価格(決定)通知願 | 施行令第54条の38第2項 | ||

103 | 土地の価格(決定)通知書 | 施行令第54条の38第2項 | ||

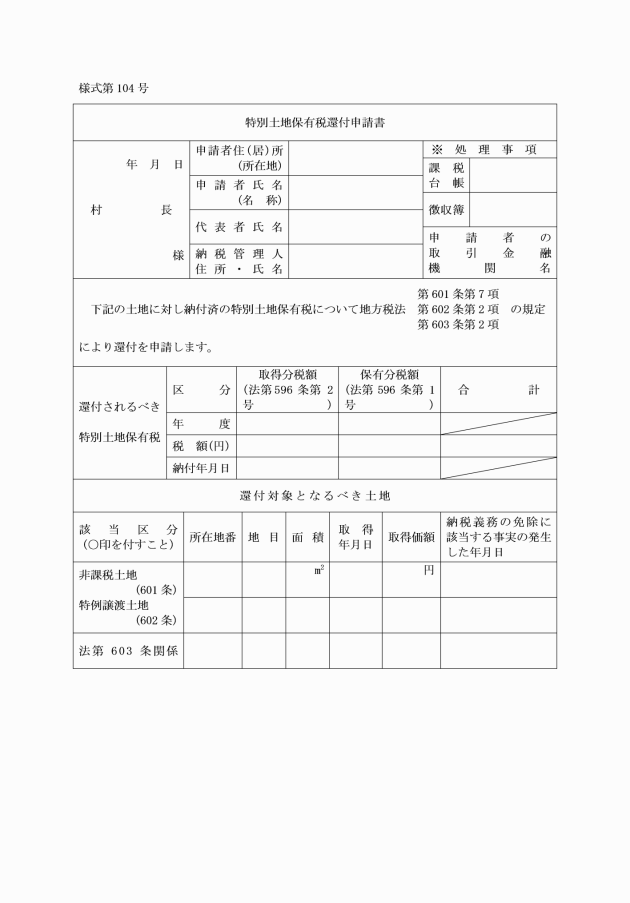

104 | 特別土地保有税還付申請書 | |||

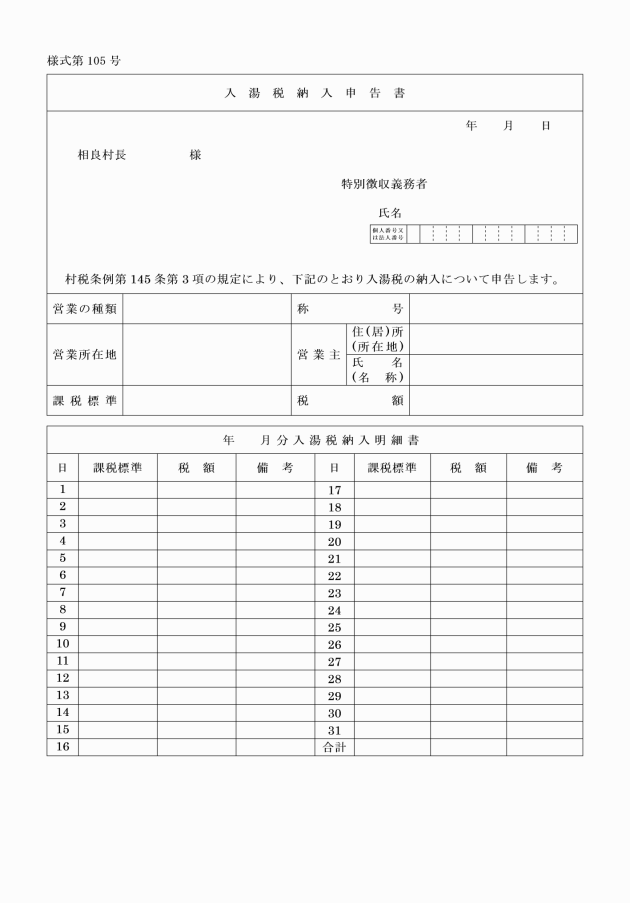

105 | 入湯税納入申告書 | |||

様式第18号 削除

様式第35号 削除

様式第37号 削除

様式第67号 略

様式第80号 削除

様式第84号及び様式第85号 削除

様式第87号 削除